IDN One Reference a Million Information

IDN One Reference a Million Information

Pada 4 April 2024

Artikel ini dapat dibaca oleh anggota Monevator terpilih. Silakan kunjungi kami Rencana keanggotaan Dan pertimbangkan untuk menjadi anggota! sudah menjadi anggota? Masuk disini.

Pada 4 April 2024

Sekitar sebulan yang lalu, saya memikirkan tentang kinerja buruk A dalam jangka pendek Niko Shenton Fund sangat sulit menghadapi kinerja buruk dalam jangka pendek. Berkaca pada merger peluang global Nikko Shenton.

Saya membahas proses berpikir saya dan menjelaskan mengapa menurut saya investor melalui CPF OA mungkin tidak punya pilihan selain beralih ke dana lain sekarang karena Nikko Shenton Global Opportunities bergabung dengan Nikko Global Equity Fund.

Nikko AM telah menghubungi saya dan mencoba memahami apa yang saya pikirkan dan memberikan kejelasan atas apa yang saya sampaikan.

Saat itu, saya berpikir CPF mungkin tidak akan dengan mudah menyetujui dana investasi CPF OA jika dana tersebut terdaftar di domisili non-Singapura.

Salah satu alasan utama keputusan Nikko untuk mengintegrasikan Shenton Global Opportunities ke dalam dana ekuitas global adalah untuk memasarkan dana tersebut dengan lebih baik ke basis investor global. Agar dana tersebut dapat diinvestasikan oleh investor Eropa, mereka memerlukan dana yang lebih sesuai dengan UCITS.

Namun, manajemen telah mengambil langkah-langkah untuk memastikan bahwa Global Equity Fund, berdasarkan struktur akhir, patuh dan dapat disetujui untuk investasi CPF OA.

Sangat bertentangan dengan imajinasiku, Investor CPF OA Mereka yang telah berinvestasi (atau tertarik untuk berinvestasi) cBerinvestasilah dalam dana ekuitas global Nikko AM.

Saya mengobrol singkat dengan kolega saya, kepala investasi kami, dan dia mengingatkan saya akan hal ini Amundi Berhasil mendapatkan dana acuan yang disetujui untuk investasi CPF OA dan dana tersebut berdomisili di Luksemburg. Jadi itu boo dari saya.

Selain itu, Nico juga memberikan latar belakang mengenai dana tersebut.

Rasio total pengeluaran Shenton Global Opportunities Fund saat ini adalah sekitar 1,25% per tahun, namun pada akhirnya rasio total pengeluaran ekuitas global akan mendekati 1,50% per tahun, namun investor Shenton Global Opportunities saat ini akan diubah menjadi saham Kelas F yang baru dibuat. Mereka akan terus menikmatinya Rasio total pengeluaran 1,25% per tahun.

Bahkan sebelum saya menulis postingan saya bulan lalu, saya telah melihat kepemilikan Global Equity Fund dan memperhatikan betapa terkonsentrasi dan miripnya hal tersebut dengan Global Opportunities Fund milik Shenton.

Nico menceritakan bahwa pengelola portofolio kedua reksa dana tersebut sama. Tim investasi beranggotakan enam orang ini telah berkembang dari tim Standard Life Edinburgh dan telah aktif sejak tahun 2016, ketika Nico merekrut seluruh tim.

Sejak itu, dana tersebut telah bekerja dengan baik dan tim baru-baru ini berkembang menjadi tim beranggotakan sembilan orang.

Peluang Global Shenton dulunya lebih terdiversifikasi, namun tim ini memiliki filosofi manajemen portofolio yang sangat fokus. Saya sangat menghargai Niko yang meluangkan waktu untuk menjelaskan filosofi tim investasi, idenya, dan proses pengambilan keputusan investasinya.

Anda dapat membaca lebih lanjut Tim di sini.

Saya tidak akan membagikan semua yang telah dibahas. Manajer investasi mempunyai cara untuk menjelaskan ide investasi mereka, bagaimana mereka melihat pasar saat ini dan apa yang tidak.

Cara investasi dan kepemilikannya mungkin berbeda.

Anehnya, saya melihat kinerja peluang global Nico Shenton di masa lalu dan menurut saya satu-satunya alasan mereka bisa melakukan hal sebaik ini adalah karena mereka memiliki proses investasi jangka panjang yang konsisten. Aku tidak bisa menjanjikan itu padamu, tapi itulah perasaan yang aku rasakan setelah menelepon Niko.

Jika kita melihat dana melalui lensa faktor, manajer mempunyai filosofi kualitas.

Setelah menghasilkan ide, mereka mengambil pendekatan bottom-up untuk mengevaluasi perusahaan tidak hanya berdasarkan metrik kualitas historis, namun juga berdasarkan metrik kualitatif yang memberitahu analis tentang kualitas bisnis di masa depan.

Pada akhirnya, apakah dana tersebut memilih untuk berinvestasi, ditahan atau dijual ditentukan melalui sistem pemungutan suara yang ketat yang berupaya mencegah pemikiran kelompok. Setiap ide investasi memerlukan pertimbangan yang cermat. Setiap anggota tim investasi akan secara independen memberikan suara pada ide investasi setelah pertemuan. Jika idenya lemah, analis akan kembali ke papan gambar untuk memeriksa saham dengan lebih baik.

Saya pikir ini adalah aspek yang menarik dalam pengambilan keputusan investasi dan saya menghargai Nico yang berbagi. Saya mendapatkan wawasan lebih dalam tentang cara kerja dana tersebut.

Secara keseluruhan, saya ingin mengucapkan terima kasih kepada Nico atas panggilan mereka kepada saya dan situasi di mana mungkin terjadi miskomunikasi di pihak saya.

Pembaca akan senang mengetahui bahwa masih ada pilihan investasi global yang bagus untuk berinvestasi di saham global untuk uang CPF OA mereka.

Jika Anda ingin berdagang dengan saham-saham yang saya sebutkan, Anda dapat membuka akun dengannya Broker interaktif. Interactive Brokers adalah broker berbiaya rendah dan efisien yang saya gunakan dan percayai untuk berinvestasi dan memperdagangkan aset saya di Singapura, AS, London Stock Exchange, dan Hong Kong Stock Exchange. Mereka memungkinkan Anda memperdagangkan saham, ETF, opsi, kontrak berjangka, valas, obligasi, dan dana di seluruh dunia dari satu akun terintegrasi.

Anda dapat membaca lebih lanjut tentang ulasan saya tentang broker interaktif Seri Penyelaman Mendalam Broker Interaktif ini, Mulailah dengan cara mudah membuat dan mendanai akun Pialang Interaktif Anda.

Kyith adalah pemilik dan penulis tunggal di balik Investment Moat. Pembaca mengunjungi Investment Moats untuk mempelajari cara membangun fondasi kekayaan yang lebih kuat dan kokoh, cara memiliki strategi investasi pasif, informasi lebih lanjut tentang berinvestasi di REIT, dan tip utama untuk investasi aktif.

Pembaca juga mengikuti Kyith untuk mempelajari bagaimana merencanakan dengan baik keamanan finansial dan kemandirian finansial.

Keith bekerja sebagai Insinyur Operasi TI dari tahun 2004 hingga 2019. Saat ini, ia bekerja sebagai Senior Solutions Specialist di startup asuransi Hound. Semua opini tentang Investment Moats adalah miliknya sendiri dan tidak mencerminkan pandangan Providend.

Anda bisa melihat Portofolio Kyith saat ini di sinisiapa yang menggunakannya Pelacak Portofolio Saham Google Gratis.

adalah broker investasi pilihannya Broker interaktifyang memungkinkan dia berinvestasi pada sekuritas dari berbagai bursa di seluruh dunia, dengan tingkat komisi yang sangat rendah, tanpa biaya kustodian, mendekati nilai tukar tunai.

Anda dapat membaca lebih lanjut Tentang Kyith di sini.

Sesuatu yang menarik perhatian saya minggu ini.

SAYA Minggu ini, bacalah artikel menarik tentang mantan politisi Amerika yang kini tinggal di Prancis.

Inti ceritanya adalah mantan anggota Partai Demokrat Jim McDermott memutuskan untuk pindah ke Prancis setelah gagal mengubah masyarakat Amerika menjadi lebih liberal—kita bisa menyebutnya sosialis di Inggris—seleranya. alih-alih:

Saat ini, McDermott menyebut dirinya seorang imigran. Dia tinggal sendirian. Dia jarang berbicara bahasa Prancis. Namun dia adalah penggemar berat moto Perancis “Kebebasan, Kesetaraan, Persaudaraan,” dan mengatakan bahwa semangat komunal terlihat jelas dalam interaksi sehari-harinya dengan tetangganya dan dalam cara pemerintah Perancis memperlakukan rakyatnya.

Ketika dia tiba di Prancis, dia perlu mengisi beberapa resep, tetapi dia tidak memiliki dokter perawatan primer di Prancis. Apoteker melihat botol pilnya yang kosong dan mengisinya kembali, tidak ada pertanyaan yang diajukan. Ketika McDermott akhirnya mendapatkan dokter Perancis, dia mendapatkan mesin CPAP baru tanpa biaya. Sebulan kemudian, seseorang datang untuk memastikannya berfungsi dengan baik.

Datang ke Prancis seperti meminum air dingin. Dia berkata. “Ketika Anda sudah memiliki pengalaman itu, mudah untuk melihat semua cara Anda ditipu di AS – yah, tidak terlalu menyimpang, tapi jelas ditagih berlebihan.”

Ini adalah pengakuan yang serius, meskipun mengingatkan kita pada tantangan yang sering dikeluarkan oleh kelompok sayap kanan: “Jika Anda tidak menyukai situasinya, mengapa Anda tidak menyukainya? M-mati Jadi haruskah aku pergi?”

(Yah, karena kebanyakan orang tidak bisa, secara realistis pada awalnya. Tapi mari kita kesampingkan hal itu untuk saat ini.)

Saya ingat tergerak oleh politik novel Neal Stephenson 30 tahun lalu. salju yang turun.

Fiksi ilmiah klasik ini paling dikenang saat ini karena prediksi yang dibuatnya — dan terbukti salah — mengenai teknologi, khususnya masa depan Internet yang ada di mana-mana.

Namun gambaran Stephenson tentang dunia di mana orang-orang mendaftar untuk bergabung dengan berbagai “afiliasi” yang paling sesuai dengan politik pribadi mereka—dengan konsekuensi keuangan dan hukum, dan terlepas dari geografi—juga sangat mengejutkan.

Bukan nasionalisme, individualisme ekstrim

Melewati tahapan anarkis mahasiswa saat itu (dalam a Arti akademisSaya tidak yakin saya mengenali ini sebagai visi distopia yang saya lihat dengan jelas sekarang.

Saya pernah mendengar bahwa beberapa kelompok ultra-libertarian di AS masih tidak mengerti lelucon tersebut, dan pertimbangkanlah salju yang turun Sedikit dari Alkitab

Tidak sulit untuk melihat bagaimana keanggotaan suatu rezim dengan pajak yang sangat rendah, sistem hukum yang mapan, dan kebijakan yang sangat netral, misalnya, akan menarik bagi mereka yang memiliki selera yang sama seperti yang dinubuatkan oleh William Rhys-Mogg. orang yang mandiri.

Dan agar adil, setelahnya Brexit Terbagi di Inggris dan melihat politik partai yang terpolarisasi di AS, seruan untuk hanya berurusan, mendukung, dan bertanggung jawab kepada mereka yang menganut nilai-nilai yang sama dengan Anda sangatlah relevan, di mana pun Anda berada.

Katakanlah Anda yakin, seperti saya, bahwa kita harus menerapkan tarif pajak tetap yang sangat sederhana yaitu sekitar 30%, atas total pendapatan dan laba, pajak perusahaan 0%, bahwa pemerintah melakukan banyak hal untuk orang kaya (dan lebih tua) . ) kelas menengah namun tidak cukup untuk mengangkat generasi muda dan masyarakat miskin dan bahwa masyarakat yang sangat kaya harus membayar pajak kekayaan. (Mungkin 1% per tahun untuk aset di atas £5 juta – dan aset tersebut juga harus dipuji secara publik).

Saya tidak akan pernah bisa memilih kebijakan fiskal seperti itu. Partai-partai yang ada bahkan mungkin menganggap beberapa tuntutan ini bertentangan. (Saya rasa tidak, tapi itulah maksud saya).

Bukankah lebih baik jika saya bisa memilih kelompok yang berbagi pandangan saya?

Ya, selama Anda mempertimbangkan faktanya.

“Klub” manakah yang menerima mereka di kalangan masyarakat miskin dan putus asa dengan sarana yang benar-benar mendukung mereka?

Apa yang harus dilakukan terhadap orang-orang yang tidak terwakili dan miskin di luar pintu depan rumah Anda?

Siapa yang membiayai tentara dan polisi perbatasan?

Dll.

salju yang turun Mengatasi masalah ini dan memberikan solusi yang lucu (dari ingatan lama). Jelas sekali, keamanan swasta dan gerombolan nanobot menjaga keamanan orang dari faksi saingan.

Pindah ke negara lain, seperti mantan politisi AS tersebut, tampaknya lebih praktis di dunia nyata.

Melalui sudut pandang ini, permasalahan imigrasi yang sulit diselesaikan dapat dilihat dari sudut pandang yang lebih baik, seperti dukungan terhadap kapitalisme gaya Barat yang memiliki jaring pengaman, dan juga keinginan masyarakat miskin global untuk ikut ambil bagian dalam kesejahteraan materi kita.

Saya bahkan bercanda dengan teman-teman saya bahwa mungkin suatu negara bisa dipimpin oleh negara tetangga yang lebih kaya. Amerika Serikat, misalnya, dapat beroperasi di luar negeri dengan sistem waralaba.

(Saya kira beberapa orang akan berargumentasi bahwa inilah yang dilakukan UE di sisi timurnya. Tapi itu tidak akan berarti apa-apa!)

Saya penasaran: karena ini adalah tahun pemilu, apa yang diusulkan oleh partai politik nasional utama Anda dalam hal pajak, pengeluaran, keuangan pribadi, dan investasi?

Bagikan pemikiran Anda di komentar di bawah. (Tapi jangan membahas masalah politik putaran ketiga seperti hukuman mati atau pemotongan anggaran polisi atau apa pun. Saya sudah mencoba untuk tetap pada masalah keuangan, mohon timbal baliknya…)

Semoga akhir pekanmu menyenangkan.

Pembaruan portofolio pasif yang lambat dan stabil: Q1 2024 – monevator

Pilih petarung Anda – monevator [Mogul members]

Dari penulis arsip: 10 alasan untuk bahagia sebagai investor [From February 2009] – monevator

Catatan: Beberapa link merupakan hasil pencarian Google – klik pada tampilan PC/Desktop untuk membaca artikel. Coba mode privasi/penyamaran untuk mencegah cookie. Pertimbangkan untuk berlangganan situs yang sering Anda kunjungi.

Menurut Halifax, harga rumah turun £2,900 di bulan Maret – Ini adalah uang

Pekerja muda menghentikan iuran pensiun. Berapa biayanya? – langit

Warga Ukraina pulang ke rumah untuk perawatan gigi – BBC

Perubahan pajak IR35 berkontribusi terhadap ketidakaktifan ekonomi [Search result] – FT

Apa yang terjadi dengan 3,8 juta orang yang ditolak cuti pada awal terjadinya Covid? – Penjaga

Forbes baru saja merilis daftar miliarder dunia 2024. Forbes

Selimut Kinerja untuk Pasar Global – Investor baru

Kekhawatiran terhadap harga pangan dengan terungkapnya biaya impor Brexit… BBC

Dengan peringatan pemasok kecil, keuntungan mereka bisa hilang – Penjaga

Konspirasi Brexit [Podcast] – Mata uang politik melalui Apple Party satu [Subscribers Two, Three]

Obligasi Tabungan Inggris sekarang tersedia dari NS&I, tetapi harganya tidak bagus – Yang

Dapatkan £185 saat Anda mengalihkan bank Anda ke Santander… – Jadilah cerdas dengan uang Anda

… dan First Direct juga telah mengajukan penawaran £175 – Yang

Daftar bersama kami di Trading 212 partikel untuk benda langsungTautan afiliasipartikel untuk benda langsung Untuk mengklaim bagian gratis dan uang kembali Anda. Aturan dan ketentuan berlaku – Perdagangan 212

Orang tua sekarang bisa mendapatkan 15 jam penitipan anak di Inggris sejak usia dua tahun – Ini adalah uang

Koleksi – cara yang menyenangkan untuk kehilangan uang [Search result] – FT

Membuka akun dengan platform berbiaya rendah InvestEngine melalui Tautan kami Dan dapatkan hingga £50 bila Anda berinvestasi setidaknya £100 (syarat dan ketentuan berlaku. Modal berisiko) – Mesin Investasi

Sim: Disewakan Mengizinkan generasi milenial membalikkan keadaan – batu tulis

Rumah dijual dengan interior bergaya, dalam gambar – Penjaga

Kisah yang terjual – dolar dan data

Pelajaran dari lima tahun FIRE – Berhenti menyetrika baju

50 corak investasi pasif – kepentingan terbaik

“Itu uang”: Orang Inggris yang menginginkan anak tetapi merasa tidak bisa – Penjaga

Apakah Anda akan memaafkan pasangan Anda jika dia berbohong tentang gajinya? – batu tulis

Seorang blogger Inggris telah menjadi jutawan [Congrats!] – ayah terbakar

Pernak-pernik emas yang telah mencapai level tertinggi – Dolar yang sederhana

Investor yang lebih baik membuat lebih sedikit keputusan: ringkasan Kahneman – Pengembalian tidak normal

Hutang kartu kredit tapi membeli Range Rover? Itu bahkan tidak salah – SLIS

kembali bekerja – Dolar yang sederhana

Konsep terpenting dalam urusan keuangan – Kekayaan dari akal sehat

Semuanya sudah jelas – Investasi perilaku

Sepuluh bangku teratas Kalen Rosh [PDF] – Dana disiplin

Mendalami batasan biaya pensiun [Nerdy, US but relevant] – Keat

Indeks FTSE Small Cap Inggris akan hilang pada tahun 2028 dengan harga saat ini. Yahoo Keuangan

Mengapa membeli saham perusahaan bukanlah hal yang modis bagi investor Inggris [Search result] – FT

Investor Inggris meninggalkan dana Inggris dan beralih ke AS – Ini adalah uang

Pasokan stok global menyusut pada tingkat tercepat dalam beberapa dekade [Search result] – FT

Bagaimana alternatif dapat mendiversifikasi portofolio – bintang Kejora

Cliff Asness: Disonansi Kognitif – AQR

Haruskah Anda mendiversifikasi portofolio Anda berdasarkan industri atau sektor? – Saham dividen Inggris

Cara membaca angka Oleh Tom Cheevers – £0,99 di Kindle

The Dip: Mengetahui kapan harus berhenti Oleh Seth Godin – £0,99 di Kindle

kehidupan tanpa jalan Oleh Paul Millard – £0,99 di Kindle

Mitos kelangkaan Oleh Stephanie Colton – £0,99 di Kindle

Apakah hutan hujan akan hancur? Itu tidak perlu – lilin

Betapa Sedikitnya Singapura Menyelamatkan Burung yang Terancam Punah – Smithsonian

Turbin angin raksasa baru ditenggelamkan di Southport untuk proyek laguna selancar senilai £75 juta – BBC

Teknologi “Just Walk Out” Amazon dilaporkan bergantung pada ratusan pekerja India, bukan kecerdasan buatan. Waktu Hindustan

Penasihat keuangan dengan kecerdasan buatan sedang dalam proses – aksio

Anda akan segera dapat menggunakan ChatGPT tanpa akun – ambang

Inggris harus tenang palu perang – Tidak digiring

Bagaimana rasanya selamat dari tenggelam? panjang

“Meninggalkan rumah di masa lalu adalah sebuah ritus peralihan” – Penjaga

Inggris akan segera membenci pemerintahan Partai Buruh [Search result] – FT

Alat kami membentuk kami – Evan

Cara mendiagnosis stroke dengan segera – Seni maskulinitas

Semua orang Jepang akan dipanggil Sato sampai tahun 2531 – Penjaga

“Cara yang pasti untuk membuat orang mempercayai hal-hal yang salah adalah dengan mengulanginya secara berulang-ulang, karena keakraban tidak mudah dibedakan dari kebenaran. Institusi dan pemasar otokratis selalu mengetahui fakta ini.

–Daniel Kahneman, Berpikir cepat dan lambat

Suka tautan ini? Bagikan Dapatkan mereka setiap hari Jumat. Perhatikan bahwa artikel ini berisi tautan afiliasi, seperti dari Amazon Dan Investor interaktif.

Agak mengejutkan, tepat 14 tahun sejak Monevator cukup beruntung memposting miniseri tiga bagian yang ditulis oleh seorang pria bernama Jacob – suara di balik blog menarik bernama Pensiun dini yang ekstrim.

Kemudian Jacob, yang menggambarkan dirinya sebagai setengah pensiunan di usia awal 30-an, menjalani gaya hidup yang tidak biasa. Yang satu dibiayai sebagian dari pendapatan investasi dan sebagian lagi dari kerja paruh waktu.

Di masa-masa ketika hampir tidak ada yang pernah mendengar istilah ini ApiPandangan Jacob sangat radikal dan menarik.

Perkenalan saya pada tahun 2010 berbunyi: “Meskipun saya melihat gaya hidupnya tercermin dalam gaya hidup saya, Jacob jauh melampaui saya – bahkan pendekatannya tidak disukai banyak orang! Namun penjelasannya tentang apa yang dia lakukan dan alasannya pasti akan membuat Anda berpikir.”

Bagian pertama perkenalan saya telah lulus ujian. Namun mengingat puluhan ribu orang telah mengikuti apa yang disebut jalur LeanFIRE menuju kebebasan finansial, bagian kedua tidak begitu banyak! (Bahkan ada satu membakar kemiskinan subreddit yang sesekali memeriksa namanya, meskipun saya ragu Jacob akan menyetujui istilah tersebut.)

Bagaimanapun, karena 99% orang yang membaca Monevator saat ini tidak ada pada zaman prasejarah, saya telah menerbitkan ulang artikel pertama di bawah ini.

Anda memilikinya seperti yang ditulis Jacob bertahun-tahun yang lalu, diikuti dengan tautan ke dua postingan berikutnya. Periksa juga utas komentar utama untuk beberapa wajah yang dikenal…

Akhirnya Jakob Lund Fisker – kami akhirnya mendapat nama lengkap – melanjutkan untuk menulis buku berjudul Pensiun dini yang ekstrimjika Anda ingin mempelajari lebih lanjut.

Baiklah, mainkan musik perjalanan waktu dan pergilah ke Jacob…

SAYA Saya berusia 34 tahun. Saya telah mandiri secara finansial sejak saya berusia 30 tahun. Artinya, pendapatan pasif saya dari rekening perantara dan tabungan telah melebihi pengeluaran saya setiap tahunnya (kecuali pada tahun 2008 ketika saya mengandalkan sisa dari tahun-tahun sebelumnya).

Menurut simulasi Monte Carlo perhitungan KEBAKARANakan melanjutkan pekerjaan ini selama 60 tahun ke depan.

Saya tidak lagi bekerja untuk mencari nafkah. Saya mengelolanya melalui kombinasi menabung lebih banyak penghasilan saya sambil bekerja dan memikirkan cara membelanjakan sedikit uang. kamu bisa membaca ceritakutetapi jika Anda ingin mandiri secara finansial dan membuat uang Anda bekerja untuk Anda, sebaiknya Anda tidak mengulangi beberapa kesalahan saya.

Saya tidak membuat bank dalam gelembung real estate atau memulai sebuah perusahaan yang sukses. Saya juga tidak mendapatkan laba atas investasi terbaik.

Sebenarnya, saya pernah menjadi ahli astrofisika, pekerjaan yang biayanya sama dengan biaya pengiriman jarak jauh, namun memungkinkan beberapa perjalanan berbayar untuk melihat dunia (saya kira hal yang sama berlaku untuk angkutan truk). Tempat-tempat seperti CERN, Princeton, Los Alamos, dan sesekali laboratorium, universitas, dan resor.

Saya bekerja di bidang itu selama sembilan tahun (empat tahun di antaranya di sekolah pascasarjana). Wajar jika saya mengatakan bahwa saya telah pensiun dari profesi itu.

Saya menghabiskan waktu saya untuk menulis buku, memelihara blog saya, dan menjadi dewan direksi sebuah startup nirlaba.

Saat saya tidak “produktif”:

Saya selalu suka menulis. Saya biasa menulis blog tentang apa saja secara pribadi di MySpace sampai saya mengetahui tentang blog publik – sebagian besar blog keuangan pribadi.

Saya pikir saya memiliki cukup konten keuangan pribadi untuk ditulis setiap hari, jadi saya memulai blog saya Pensiun dini yang ekstrim pada bulan Desember 2007 dan telah mengerjakannya sejak saat itu.

Saya ingin orang-orang mengambil langkah mundur dan memikirkan mengapa mereka hidup seperti itu.

Saat ini kita dua kali lebih produktif dibandingkan pada tahun 1950an, yang berarti kita dapat menjalani gaya hidup tahun 1950an sebagai sebuah keluarga berpenghasilan tunggal dengan teknologi yang lebih baik dan waktu kerja empat jam sehari.

Namun kini masyarakat tampaknya membutuhkan dua penghasilan hanya untuk bertahan hidup, dan tampaknya Jutaan dolar untuk pensiun

Terlalu banyak keterampilan hidup yang hilang saat berbelanja untuk membeli barang rongsokan murah dan kebahagiaan palsu. Orang-orang memiliki rumah besar yang harus dibayar dengan kerja keras sehingga mereka hanya punya waktu untuk tidur di dalamnya atau tidur dan menonton TV. Mereka mengendarai mobil mahal dengan kecepatan 20 mil per jam ke tempat kerja, terutama untuk membayar beberapa jam yang mereka habiskan di luar pekerjaan.

Ini bisa sangat berbeda. Saya ingin menunjukkan bagaimana hidup bahagia tanpa menghabiskan terlalu banyak uang dan tanpa menggunakan terlalu banyak sumber daya.

Jika bumi adalah sebuah kue, maka bumi tidak akan menjadi lebih besar lagi, namun 120 juta orang bertambah setiap tahunnya. Kita akan melampaui tujuh miliar dalam beberapa tahun. Anda dapat melihat hal ini dalam persaingan yang lebih besar – termasuk perang – untuk mendapatkan sumber daya, yang tercermin dalam hal-hal seperti kenaikan harga minyak, logam, emas, dan jagung.

Saya pikir beberapa waktu yang lalu hal ini mencapai titik penurunan hasil dalam hal persaingan sebagai strategi yang layak untuk kehidupan yang lebih baik. Jauh lebih efisien untuk belajar hidup sejahtera dengan uang yang lebih sedikit daripada membuang-buang waktu dan energi untuk bersaing mendapatkan lebih banyak.

Investor di sini lagi, pada tahun 2024 dengan beberapa tips lagi…

Anda pastinya harus membaca artikel kedua Jacob untuk Monevator, di mana dia membagikan beberapa cara untuk Anda Mereka hidup hemat yang menyebabkan dia pensiun dini.

Bagian ketiga dan terakhir adalah panggilan hidup secara berbeda Jika Anda menginginkan hasil yang berbeda dari biasanya.

Blog Jacob’s Early Retirement Extreme tidak lagi diperbarui (postingan yang diarsipkan diberi tanggal ulang secara berkala) tetapi masih ada blog aktif yang berfokus pada AS. asosiasi.

Apakah Anda terinspirasi oleh Jacob saat itu? (Saya tahu @TA Dulu.)

Silakan beri tahu kami di kolom komentar di bawah seberapa banyak Anda menuruti keinginan Anda – dan apakah itu berhasil untuk Anda.

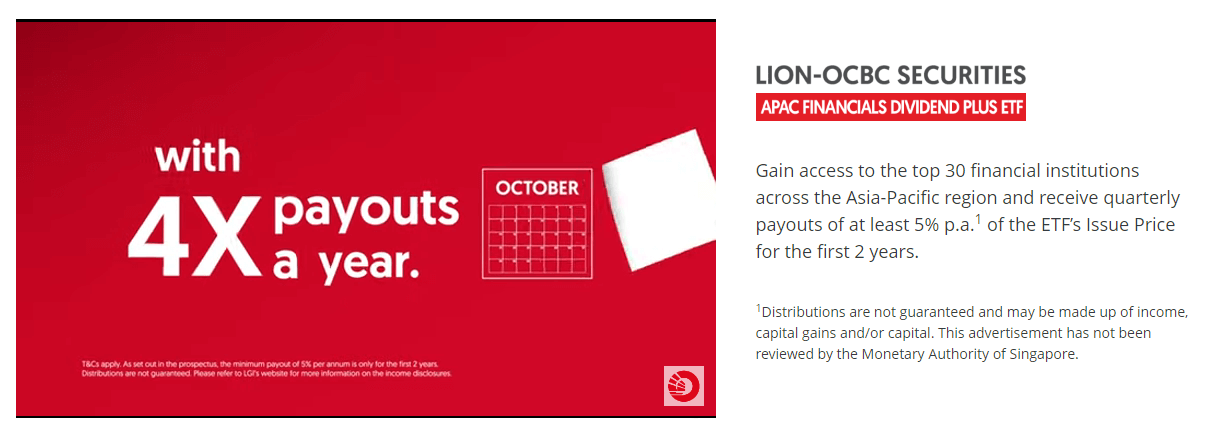

LionGlobal dengan ETF baru bernama The Dividen Keuangan APAC Plus ETF.

ETF APAC Financial Interest adalah ETF yang paling jelas dimiliki, namun belum ada yang menawarkannya.

Jadi, tambahkan beberapa bank lagi dan buat ETF dengan nama finansial dan dividen.

Anda bisa melihat pemasarannya. Pembayaran empat kali setahun dan dividen minimum 5%!

Kemudian mereka menambahkan angka 1 di atasnya dan mengatakan bahwa distribusi tidak dijamin dan dapat dilakukan berdasarkan capital gain.

Saya pikir berikan waktu yang cukup dan penasihat kami akan memiliki banyak klien yang bertanya kepada mereka, “Apa pendapat Anda tentang ETF kepentingan finansial APAC ini? Apakah menurut Anda berinvestasi di dalamnya merupakan ide yang bagus?”

Entahlah, tapi menurut saya ini lebih terdiversifikasi daripada berinvestasi di tiga bank.

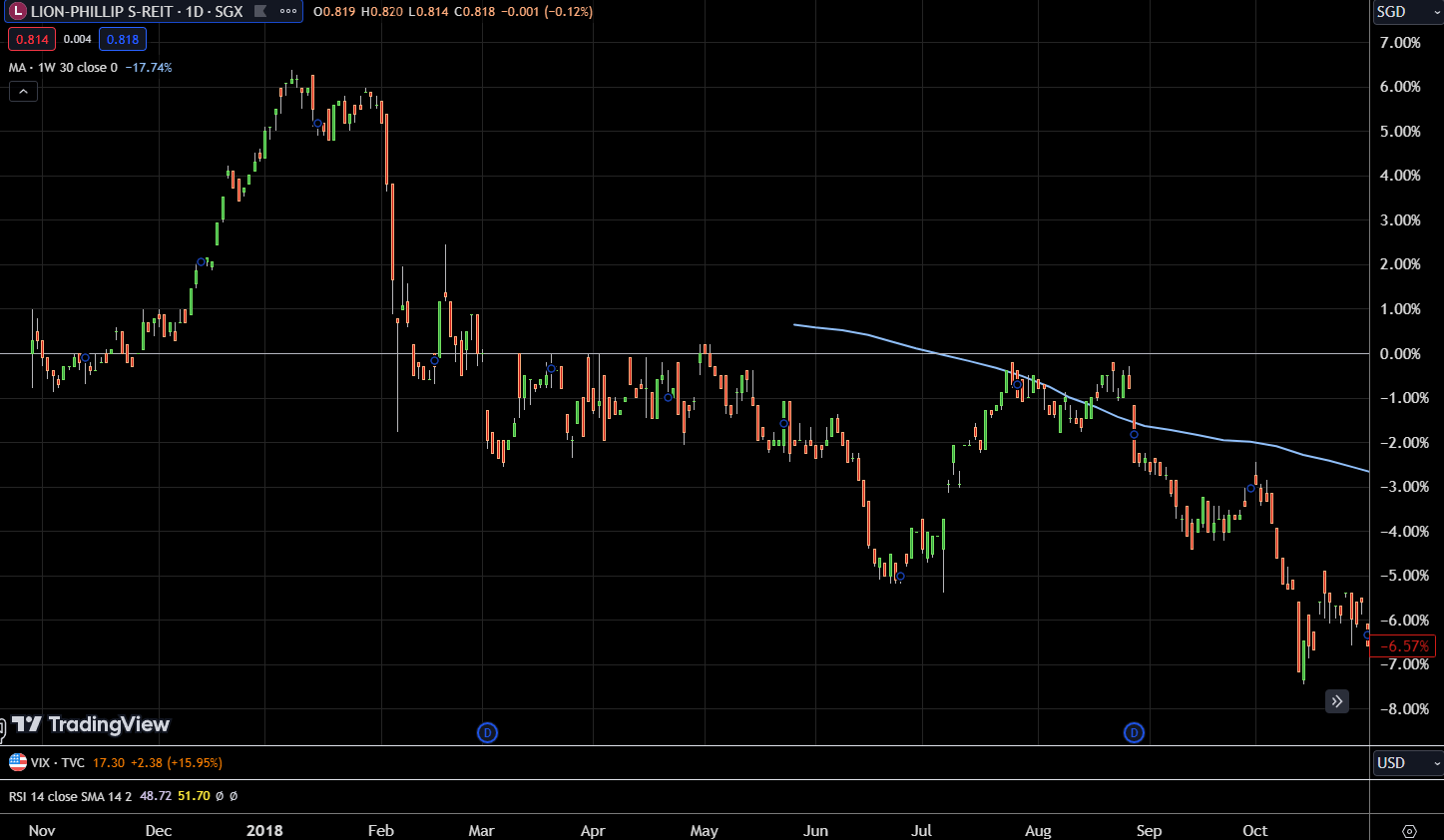

Dan menurut saya fund manager juga tidak mengetahuinya. Berdasarkan sebagian besar ukuran, pengelola dana mengeluarkan dana ketika dana tersebut sangat populer, namun dalam siklus pasar, hal yang terjadi kemudian mungkin merupakan perjuangan yang biasanya bersifat sektoral atau regional.

LionGlobal merilis Singapore REIT ETF yang sangat populer pada tahun 2018 dan berikut kinerja tahun pertamanya:

Menurut saya, masyarakat perlu tenang dan mengevaluasi:

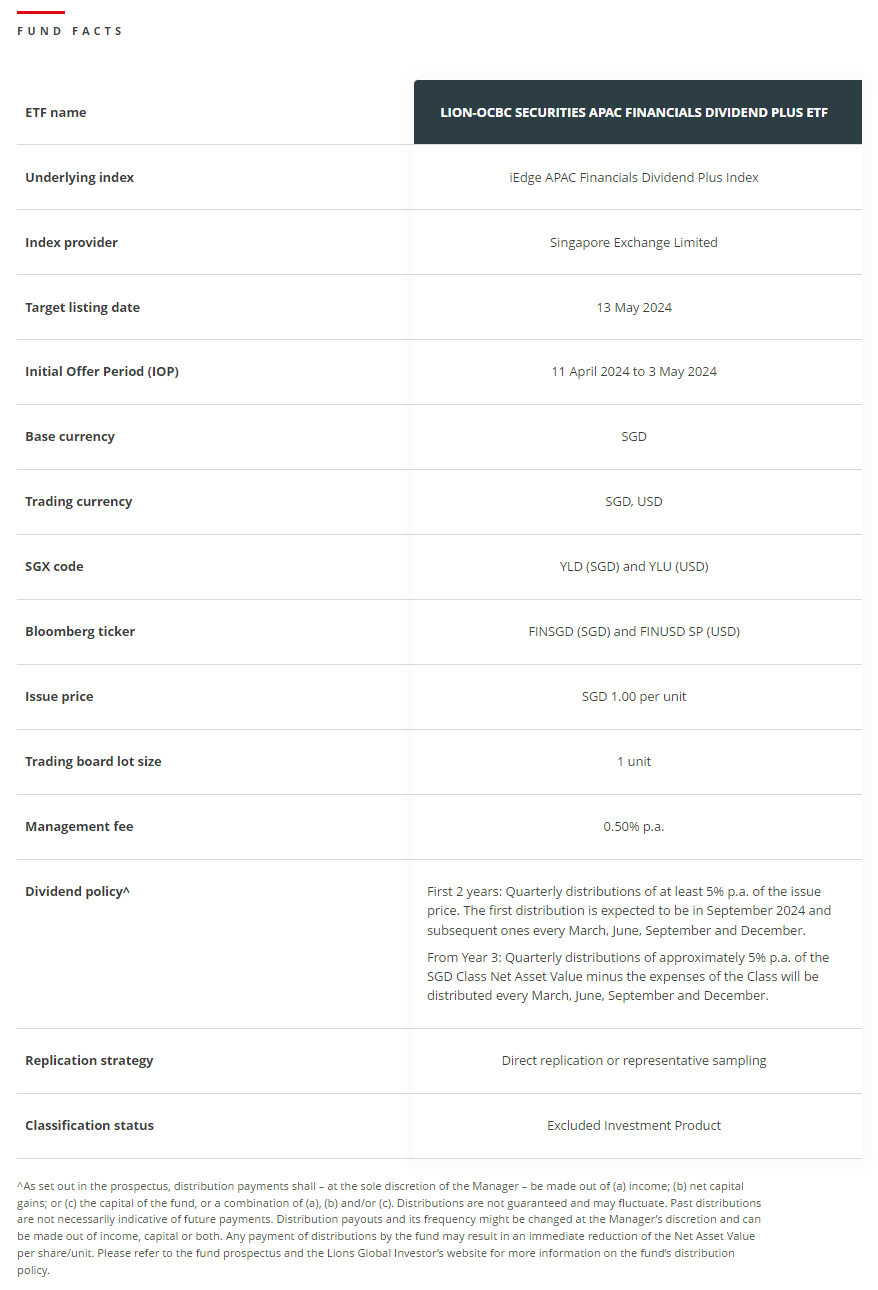

Investor serius yang ingin mengulas harus melalui link di atas, Anda bisa masuk ke halaman beranda dan mendapatkan lembar highlight produk dan prospektus dan membacanya.

Berikut adalah hal-hal penting yang saya pilih:

Berikut informasi lebih lanjut dalam formulir resmi.

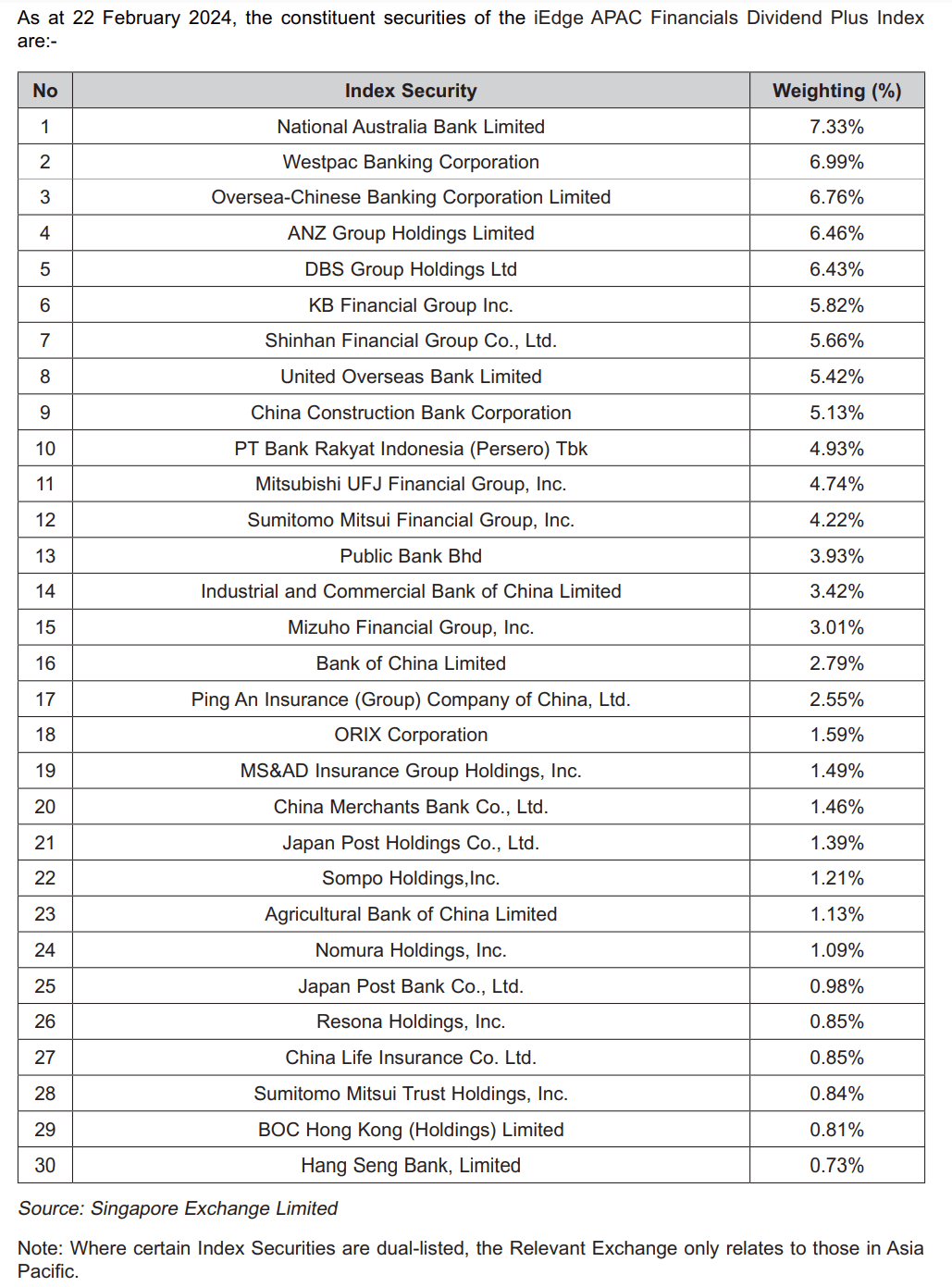

Berikut komponen-komponennya:

Jika ada satu poin penting dari ini adalah:

Jangan berasumsi ada kebijakan dividen untuk membayar 5% dari NAV atau minimal 5% sebagai dividen per tahun. Hal ini tidak tercantum dalam prospektus. Dividen rata-rata minimum adalah 3-3,5%, dan jika Anda membutuhkannya sebagai bagian dari rencana keuangan Anda, Anda harus bekerja dengan lebih sedikit (jika Anda adalah tipe orang fanatik yang tidak ingin menghabiskan satu dolar pun dari modal Anda) .

Sejarah data pasar saham memungkinkan kita membayangkan:

Jika ETF kepentingan finansial APAC ini terdaftar seperti 20 tahun yang lalu, dan saya memiliki kesempatan untuk berinvestasi kapan saja, berapa keuntungan yang akan saya peroleh?

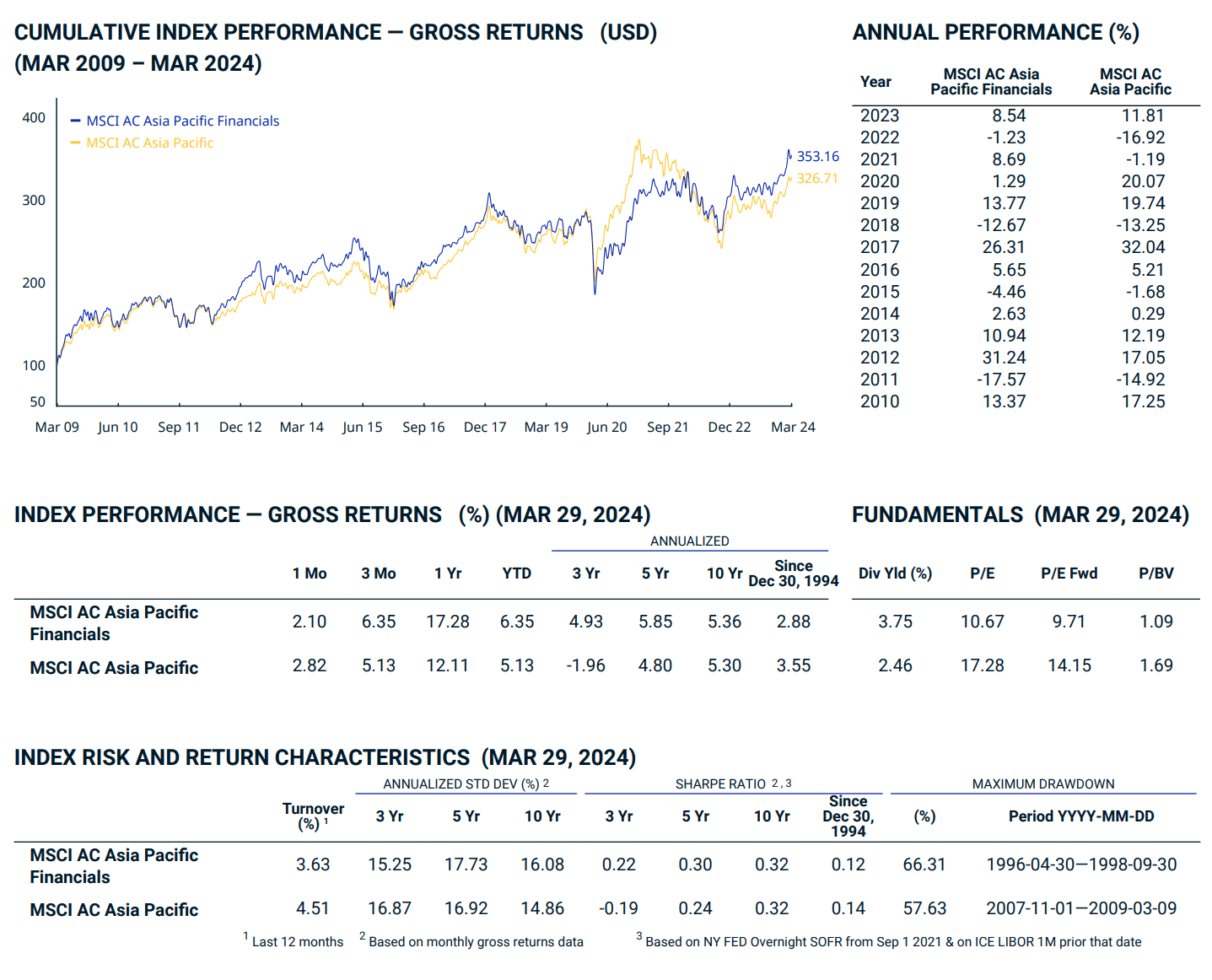

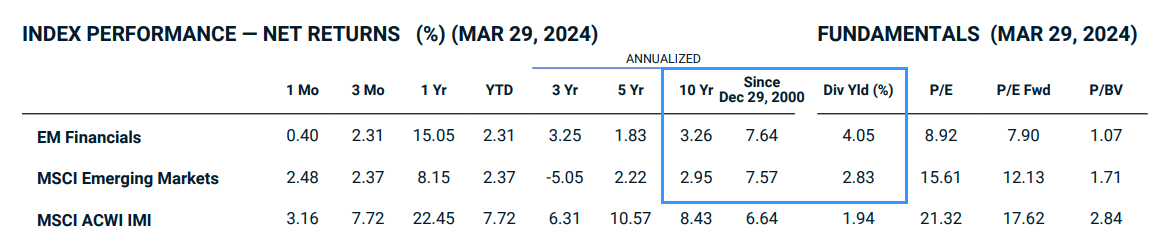

Sayangnya, saya tidak memiliki data untuk indeks saham keuangan di kawasan Asia Pasifik. Namun, saya memiliki data Indeks Keuangan Global MSCI dan Indeks Keuangan Pasar Berkembang selama 20 tahun dari Oktober 2004 hingga Maret 2024.

Bank tidak sama di seluruh dunia, namun mereka memiliki karakteristik yang serupa, kelebihan dan kekurangan yang serupa. Kebanyakan dari mereka membayar dividen, hanya jika rata-ratanya lebih dari 3%.

Lembaga keuangan APAC mungkin hanya mengambil jeda antara pasar maju dan pasar berkembang.

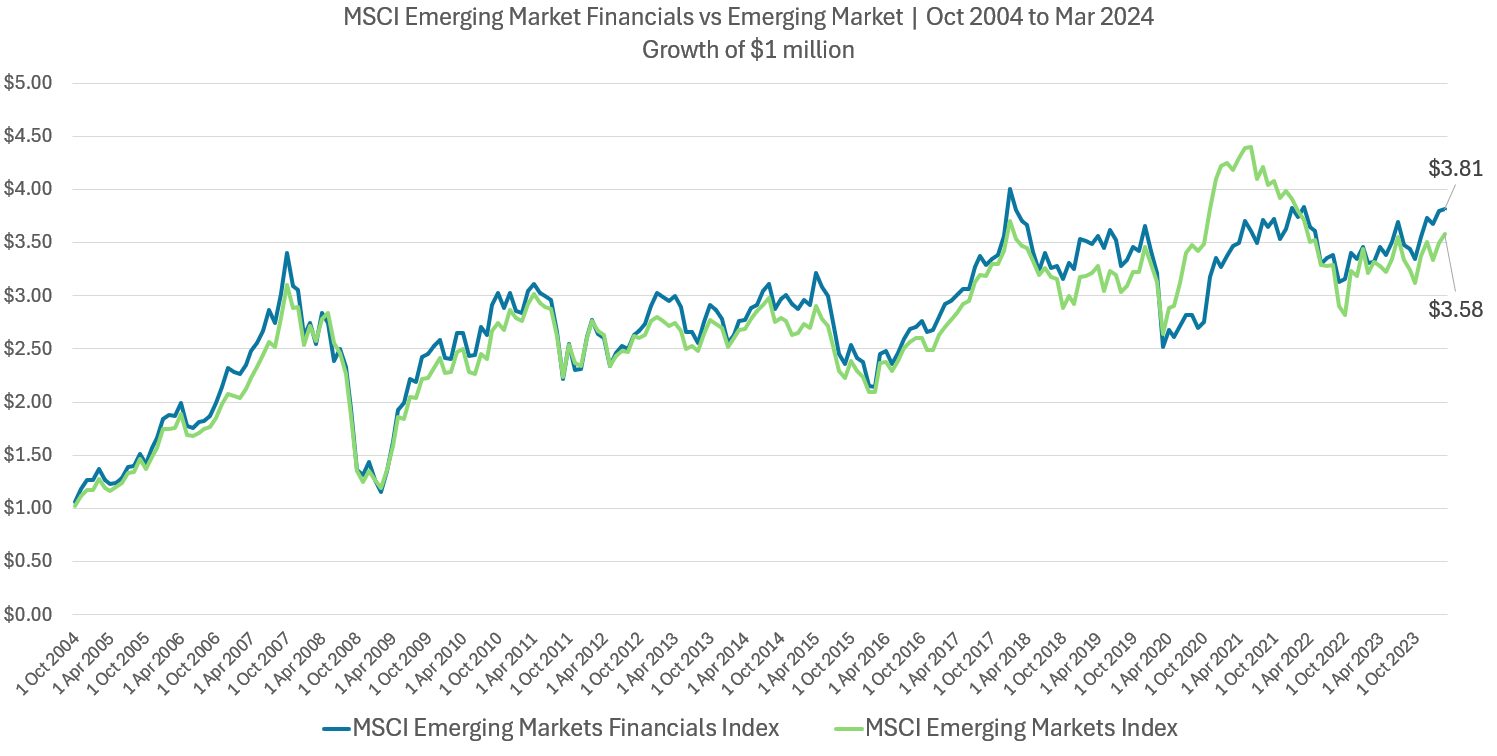

Jika Anda menginvestasikan $1 juta pada MSCI Emerging Markets Financials Index versus Weighted Emerging Markets Index, kinerja Anda akan menjadi:

Perhatikan bahwa ini adalah indeks pengembalian total, yang berarti keuntungan modal dan hasil dividen.

Pengembaliannya… tidak terlihat jauh berbeda. Hal ini karena bank-bank di pasar negara berkembang sepenuhnya dominan.

Apa yang Anda dapatkan tidak jauh berbeda dengan indeks secara keseluruhan.

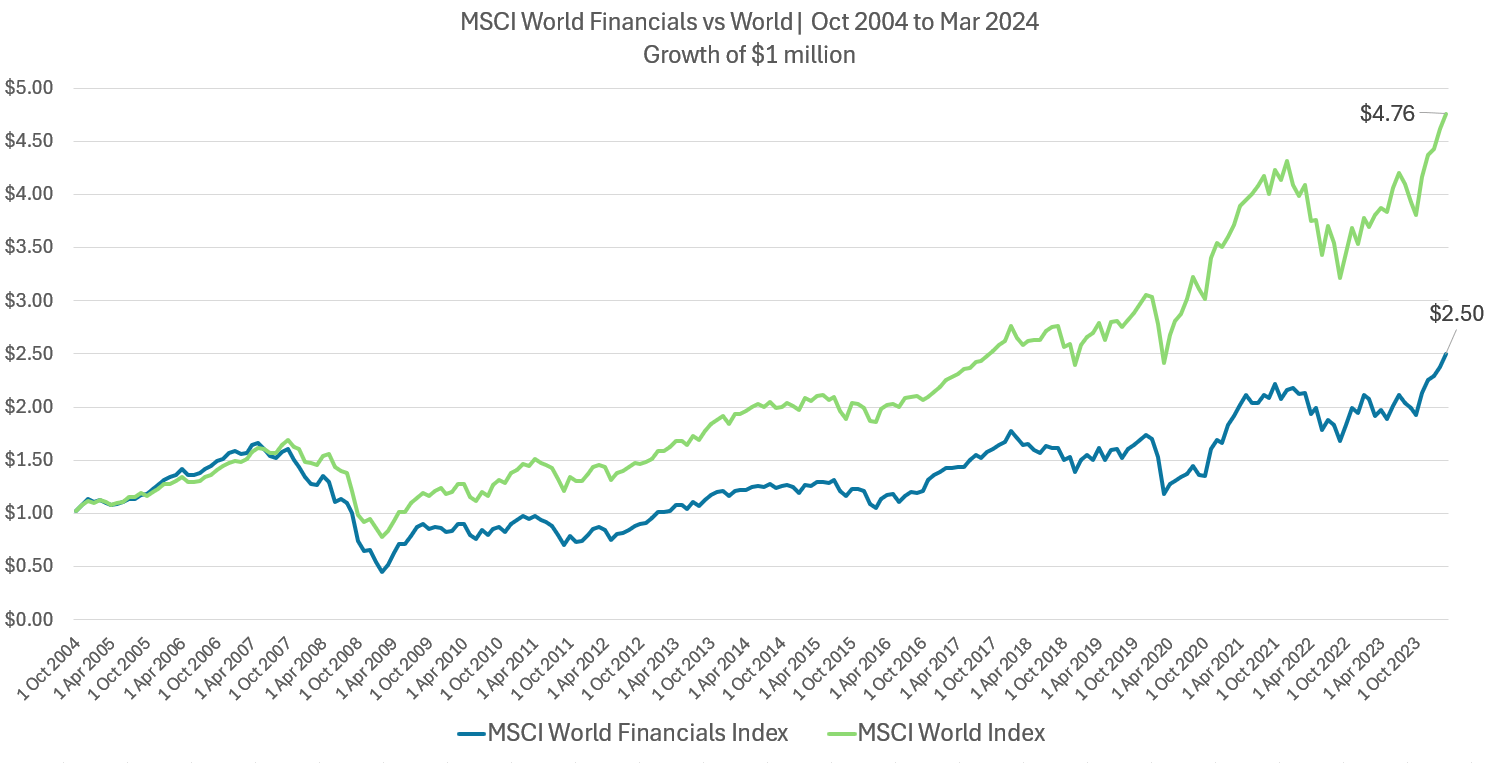

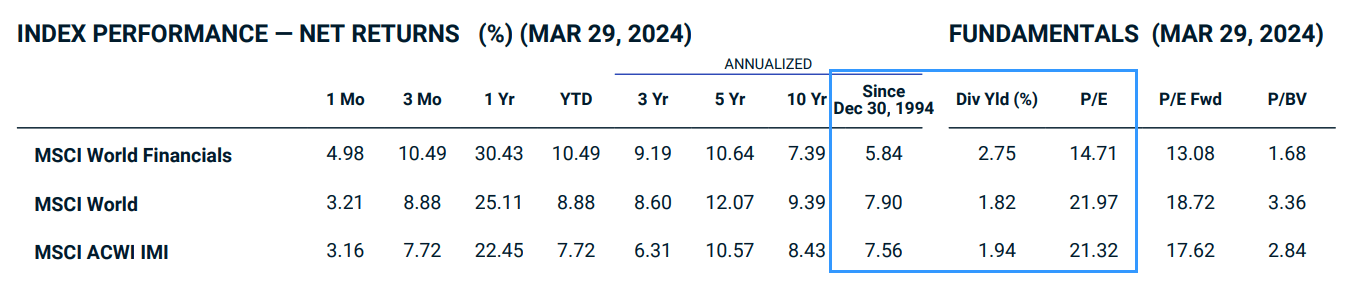

Jika kita mempertimbangkan situasi keuangan dunia dibandingkan dengan indeks global, situasinya sedikit berbeda:

Setelah Krisis Keuangan Besar, “sifat atau binatang” dari indeks MSCI World secara umum dapat fokus pada pergerakan sektor atau saham yang berkinerja baik.

Oleh karena itu, kita dapat melihat perbedaan kinerja.

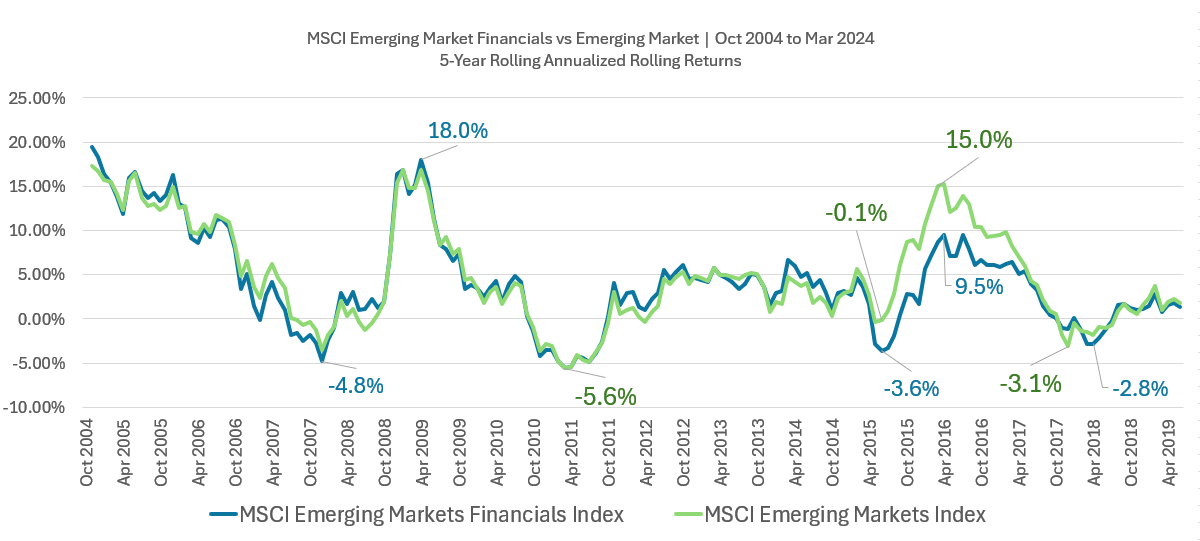

Pada grafik di bawah ini, saya telah memplot imbal hasil tahunan MSCI Emerging Markets Financials Index selama 5 tahun dibandingkan dengan Emerging Markets Index:

Cara terbaik untuk menggambarkan pengembalian ayunan adalah:

Bayangkan bisa menginvestasikan seluruh kekayaan bersih Anda kapan saja dalam 20 tahun terakhir dari Oktober 2004 hingga April 2019 sekaligus dan lihat keuntungannya lima tahun kemudian. Pengembalian seperti apa yang akan Anda nikmati?

Ya, keuntungan Anda akan beragam, seperti indeks luas. Anda mungkin kurang beruntung mendapatkannya -4,8 persen per tahun. Setelah 5 tahun jika Anda berinvestasi pada bulan Oktober 2007 atau 15% per tahun. Jika Anda berinvestasi pada bulan April 2016.

Prinsip pertama yang perlu diingat adalah: 5 tahun adalah waktu yang sangat singkat untuk menilai kinerja, namun bagi investor pemula, 5 tahun terasa seperti waktu yang lama.

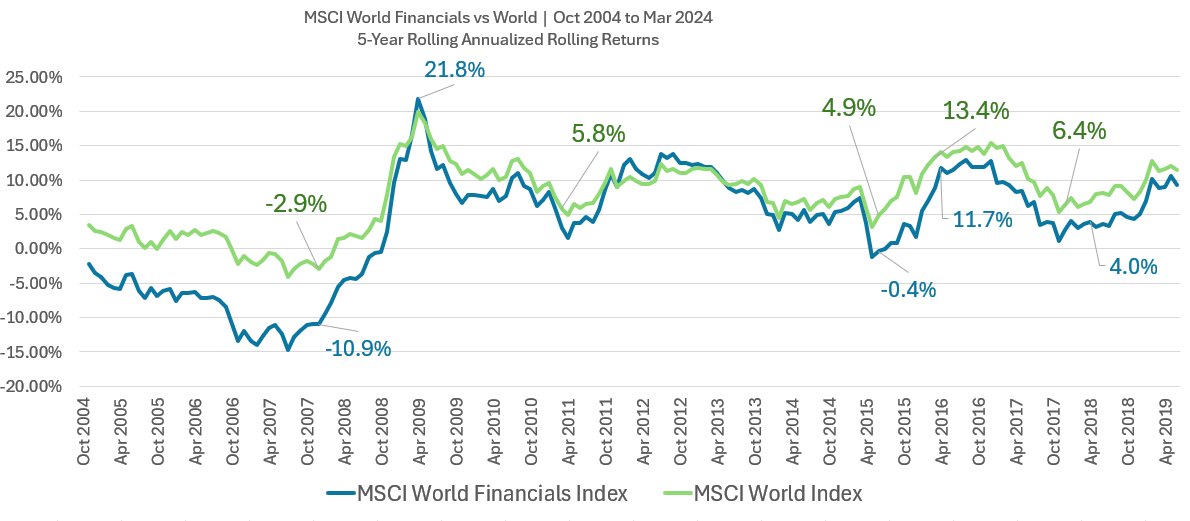

Berikut kinerja MSCI World Financial Index terhadap MSCI World Index:

Jelas terlihat bahwa selama dua puluh tahun terakhir, indeks keuangan lebih lemah dibandingkan indeks umum.

Saya juga bisa melihat sisi positifnya bahwa terlepas dari apa yang orang-orang katakan tentang keuangan, mereka tidak selalu melakukan hal yang buruk.

Meskipun kita memiliki periode di mana MSCI World menghasilkan 4,9% per tahun jika diinvestasikan pada bulan Juni 2015, namun jika Anda berinvestasi di bidang keuangan, Anda akan menghasilkan 0,4% per tahun.

Perbedaan ini cukup besar dalam hal efisiensi absolut.

Meskipun saya tidak memiliki data Keuangan Asia Pasifik, kami dapat mengambilnya hanya dengan menelusuri “MSCI Asia Pacific Financials…” di Google dan Anda akan mendapatkan lembar fakta PDF sebagai entri pencarian pertama:

Bank-bank di Asia dan Pasifik telah menunjukkan kinerja yang baik dalam kurun waktu 3 tahun. Indeks negara Asia Pasifik secara keseluruhan – 1,96% per tahun sedangkan indeks keuangan sebesar 4,9% per tahun.

Situasi keuangan juga lebih baik dalam 5 tahun dan 10 tahun terakhir.

Jika kita memperpanjangnya menjadi lebih dari 30 tahun, Anda dapat melihat bahwa situasi keuangan lebih lemah.

Perhatikan bahwa rata-rata hasil dividen finansial adalah 3,75%. Ini akan menjadi perbandingan yang bagus dengan ETF ini.

Saya telah memberikan informasi hasil tambahan untuk pasar negara berkembang:

dan dunia:

APAC Financials Dividend Plus ETF adalah ETF yang cukup spesifik:

Sebagai seorang investor, ada beberapa “batu besar” yang perlu dipikirkan sebelum Anda mempertimbangkan untuk membeli ETF ini:

Ajukan pertanyaan-pertanyaan ini berdasarkan prioritas.

Lalu ketika kita melihat investasi:

Pada akhirnya, sejarah keuntungan finansial dibandingkan sektor lain menunjukkan bahwa kita pada dasarnya berinvestasi di satu sektor, dan sebagian besar keuntungan tersebut ditentukan oleh hidup dan matinya sektor tersebut.

Bisa jadi baik tapi bisa juga buruk.

Keuangan adalah industri yang sudah sangat tua, jadi saya tidak berharap masa depan akan terlihat jauh berbeda dari masa lalu.

Dan data ini dapat membantu Anda mengambil keputusan.

Jika Anda ingin berdagang dengan saham-saham yang saya sebutkan, Anda dapat membuka akun dengannya Broker interaktif. Interactive Brokers adalah broker berbiaya rendah dan efisien yang saya gunakan dan percayai untuk berinvestasi dan memperdagangkan aset saya di Singapura, AS, London Stock Exchange, dan Hong Kong Stock Exchange. Mereka memungkinkan Anda memperdagangkan saham, ETF, opsi, kontrak berjangka, valas, obligasi, dan dana di seluruh dunia dari satu akun terintegrasi.

Anda dapat membaca lebih lanjut tentang ulasan saya tentang broker interaktif Seri Penyelaman Mendalam Broker Interaktif ini, Mulailah dengan cara mudah membuat dan mendanai akun Pialang Interaktif Anda.

Kyith adalah pemilik dan penulis tunggal di balik Investment Moat. Pembaca mengunjungi Investment Moats untuk mempelajari cara membangun fondasi kekayaan yang lebih kuat dan kokoh, cara memiliki strategi investasi pasif, informasi lebih lanjut tentang berinvestasi di REIT, dan tip utama untuk investasi aktif.

Pembaca juga mengikuti Kyith untuk mempelajari bagaimana merencanakan dengan baik keamanan finansial dan kemandirian finansial.

Keith bekerja sebagai Insinyur Operasi TI dari tahun 2004 hingga 2019. Saat ini, ia bekerja sebagai Senior Solutions Specialist di startup asuransi Hound. Semua opini tentang Investment Moats adalah miliknya sendiri dan tidak mencerminkan pandangan Providend.

Anda bisa melihat Portofolio Kyith saat ini di sinisiapa yang menggunakannya Pelacak Portofolio Saham Google Gratis.

adalah broker investasi pilihannya Broker interaktifyang memungkinkan dia berinvestasi pada sekuritas dari berbagai bursa di seluruh dunia, dengan tingkat komisi yang sangat rendah, tanpa biaya kustodian, mendekati nilai tukar tunai.

Anda dapat membaca lebih lanjut Tentang Kyith di sini.

Pada 11 April 2024

Sesuatu yang menarik perhatian saya minggu ini.

NSalah satu dari dua artikel yang wajib dibaca untuk Anda minggu ini. Saya tahu sekarang ini kurang ideal karena matahari akhirnya menampakkan wajahnya.

Yang pertama selalu dapat diandalkan Bagan portofolio.

Terinspirasi oleh banyaknya kritik terhadap tingkat penarikan yang “aman” (SWR) penelitian terutama berfokus pada keuntungan AS, Bagan portofolio Telah melakukan Menyelam sangat dalam ke SWR negara lain – serta kombinasi alokasi aset yang tak terhitung jumlahnya yang dapat Anda pilih untuk dicapai.

Ini adalah bacaan yang bermanfaat, bukan karena menurut saya setiap orang harus memikirkan alokasi aset tertentu yang telah berhasil di masa lalu – kita tidak tahu masa depan – namun, misalnya:

hari ini semuanya Harus Sungguh, setidaknya sampai batas tertentu Hal ini beragam secara global Oleh karena itu, portofolio pensiun menjadi kontroversial jika negara-negara tersebut kembali menerima dana pensiun.

Intinya adalah untuk melihat mengapa keberagaman global begitu berharga.

Kecuali, tentu saja, Anda memiliki bola kristal yang sempurna. Kemudian beli yang terbaik dan lupakan sisanya!

(Spoiler: Anda tidak memiliki bola kristal).

Kedua, a Artikel yang kuat Dari John Byrne Murdoch tentang meningkatnya ketimpangan kekayaan akibat perbedaan hasil warisan dan properti.

Saya telah berdebat selama lebih dari 15 tahun monevator bahwa pajak warisan harus jauh lebih tinggi untuk mencegah kita kembali ke negara feodal. Meskipun banyak orang yang tidak memiliki anak memahami hal ini, mereka yang memiliki gen egois yang aktif secara biologis cenderung mengatakan demikian “Mungkin, tapi bukan anak-anakku.”.

Saya memahami bahwa orang-orang menyayangi anak-anak mereka dan ingin melakukan apa pun yang mereka bisa untuk mereka. Pencegahannya mungkin tampak sulit dan berat.

Tapi kemana kita ingin pergi sebagai masyarakat?

Nah, inilah tujuan kita:

Seperti yang bisa Anda lihat, para orang tua terkemuka—marah karena mereka akan “dikenakan pajak dua kali” jika mereka meninggal dan anak-anak mereka tidak mendapat apa-apa—telah tumbuh di dunia yang berbeda.

Tidak hanya banyak orang yang mulai membangun kekayaan properti di usia 30-an, namun kesenjangan antara kelas menengah yang sedang naik daun dan mereka yang benar-benar makmur melalui properti juga jauh lebih kecil.

Byrne-Murdoch Catatan:

Rata-rata generasi milenial masih tidak memiliki kekayaan perumahan pada saat rata-rata orang telah membangun ekuitas di rumah pertama mereka selama beberapa tahun.

Namun 10 persen orang terkaya di usia 30-an memiliki £300.000, hampir tiga kali lipat jumlah orang terkaya pada usia yang sama.

Perbedaan-perbedaan ini adalah akibat dari pewarisan kekayaan:

Bee Boileau dan David Sturrock di Institute for Financial Studies menemukan bahwa lebih dari sepertiga pemilik rumah muda di Inggris menerima bantuan dari keluarga.

Bahkan di antara mereka yang menerima bantuan, terdapat variasi yang luas, dengan 10 orang yang paling beruntung menerima £170.000, sedangkan hadiah rata-rata adalah £25.000.

Saya pikir ini mungkin merupakan pengayaan satu kali dari kehidupan generasi boomer yang sangat beruntung di AS, Inggris, dan Eropa. Ada tanda-tanda bahwa eskalator kekayaan generasi sudah mendatar.

Jadi mungkinkah feodalisasi hanya terjadi satu kali saja? Menurutku itu buruk, tapi mungkin tidak akan bertambah buruk.

Namun bagaimana jika keadaannya menjadi lebih buruk?

Apakah kita benar-benar ingin berada dalam posisi 30 tahun dari sekarang di mana tidak menjadi masalah di mana Anda bersekolah, pekerjaan apa yang Anda dapatkan, atau seberapa keras Anda bekerja – bagi kebanyakan orang, apakah Anda mampu membeli rumah yang bagus bukanlah sebuah masalah? refleksi dari hal itu. Upaya dan bakat Anda, tetapi seberapa sukseskah kakek dan nenek Anda di bidang properti pada tahun 1980an?

Saya akan mengenakan pajak kepada ahli waris dengan tingkat pendapatan tertinggi – 45% bagi mereka yang mendapat manfaat dari rejeki nomplok yang besar pada tahun tertentu – mungkin setelah mendapat tunjangan sebesar £20,000 atau lebih, sebagai sumber realisme atavistik.

Tidak, ini bukan solusi sempurna, tapi apa solusinya?

Semoga akhir pekanmu menyenangkan.

pensiun dini – monevator

Strategi pengumpulan: penarikan pertama, uang tunai bebas pajak, dan kesalahan – monevator [Members]

Dari penulis arsip: penghematan besar – monevator

Catatan: Beberapa link merupakan hasil pencarian Google – klik pada tampilan PC/Desktop untuk membaca artikel. Coba mode privasi/penyamaran untuk mencegah cookie. Pertimbangkan untuk berlangganan situs yang sering Anda kunjungi.

Angka inflasi AS yang meningkat terbaru menyulitkan pembacaan – aksio

RICS mengatakan pasar properti Inggris akan bangkit kembali pada akhir tahun ini. Ini adalah uang

Spanyol menghapus ‘visa emas’ yang populer di kalangan ekspatriat Inggris standar malam

Perdagangan jasa menjadikan Inggris sebagai eksportir terbesar keempat – kota pagi

Petani Inggris menyerukan pendapatan dasar universal untuk menghindari kebangkrutan setelah Brexit Pertanian hari ini

Istri warga Inggris dan Prancis menghadapi tagihan £11.000 untuk pulang ke Inggris – Penjaga

Royal Mint berhenti membuat koin di luar negeri dan fokus pada daur ulang emas – Ini adalah uang

Miliarder Vietnam dijatuhi hukuman mati karena menipu $44 miliar BBC

50 restoran terbaik di London akhir waktu

Ini resmi: Jatuhnya pasar saham membuat Anda sengsara [Research] – Arsitek alfa

eBay Menghapus Biaya Penjualan Pakaian Bekas – Yang

Quidco vs TopCashback: Situs Cashback Terbaik Dibandingkan – Jadilah cerdas dengan uang Anda

Daftar bersama kami di Trading 212 partikel untuk benda langsungTautan afiliasipartikel untuk benda langsung Untuk mengklaim bagian gratis dan uang kembali Anda. Aturan dan ketentuan berlaku – Perdagangan 212

American Express mengubah ketentuan kartu BA Avios – Jadilah cerdas dengan uang Anda

Rekening Tabungan 5,1% Chase Bank adalah pembelian terbaik, dengan manfaat besar – Ini adalah uang

Membuka akun dengan platform berbiaya rendah InvestEngine melalui Tautan kami Dan Anda bisa mendapatkan bonus cashback hingga £2500 (syarat dan ketentuan berlaku. modal berisiko) – Mesin Investasi

Haruskah investor Inggris mempunyai akses yang lebih mudah terhadap mata uang digital? [Search result] – FT

Apakah kartu kredit dengan APR 704,6% ini asli? iya dan tidak – Ini adalah uang

Dapatkan £100 perdagangan gratis saat Anda membuka atau berdagang dengan akun ISA Investor interaktif. Ketentuan berlaku – Investor interaktif

Kenaikan biaya paspor Inggris untuk kedua kalinya dalam 14 bulan terakhir Penjaga

Rumah dijual dengan harga di bawah £1 juta, dalam gambar – Penjaga

Bahkan Shell ‘melihat semua opsi’ dalam daftar London yang ‘diremehkan’ – kota pagi

Bagaimana Brexit menghancurkan pasar saham – kekayaan negara

Akankah perwalian investasi meninggalkan Inggris karena aturan pengungkapan biaya? – kota pagi

CEO saham yang terdaftar di AIM menjelaskan mengapa penghapusan pencatatan di LSE bermasalah [Thread] – melalui X

Akankah saham-saham Inggris akhirnya gagal? [Search result] – FT

Kisah peringatan tentang barisan depan yang tersembunyi di depan mata – Kehidupan sederhana di Somerset

Cara berbohong dengan grafik – Kekayaan dari akal sehat

Rekening tabungan yang tidak efisien [Boo! Hiss!] – Yayasan Resolusi

Haruskah Anda menggunakan kebebasan ekuitas untuk melunasi hipotek Anda? – Yang

Penggajian dapat meningkatkan pensiun dan gaji Anda – Penjaga

Tidak ada yang istimewa tentang dividen – bintang Kejora

Apa manfaat barang bagi Anda? – bintang Kejora

Victor Haqqani: pelajaran dari Miliarder yang hilang [Podcast, transcript] – bintang Kejora

Investor aktif harus memikirkan peluang – Investasi perilaku

FAO Bangsa Mongol! Wawancara hebat dengan Bill Ackman [Podcast, few weeks old] – Lex Friedman

Pangsa pasar dan profitabilitas – Benar

40 Saham Kualitas Teratas di Inggris – Investor dividen Inggris

Sebagian besar pemegang Bitcoin jangka panjang menjual – Meja Koin

Pekerjaan Hedge Fund vs. Pekerjaan Ekuitas Swasta – Bisnis elektronik

Portofolio saham Inggris/Eropa bersaing dengan Magnifent Seven – II

Perwalian investasi Inggris terlihat lebih menarik – Investor aktif

Cara membaca angka Oleh Tom Cheevers – £0,99 di Kindle

The Dip: Mengetahui kapan harus berhenti Oleh Seth Godin – £0,99 di Kindle

kehidupan tanpa jalan Oleh Paul Millard – £0,99 di Kindle

Mitos kelangkaan Oleh Stephanie Colton – £0,99 di Kindle

Skema baru yang memungkinkan Anda melihat kinerja pompa panas lokal – Kunjungi pompa panas

Permintaan minyak di masa depan sangat tidak pasti – tiang sinyal

kiamat kopi – batu tulis

Inggris dapat menghasilkan energi terbarukan 13 kali lebih banyak hanya dengan menggunakan 3% lahan. Penjaga

Selamatkan tempat penetasan monyet laut – Hakkai

Waktu hampir habis untuk mencegah masa depan yang sangat salah – Penjaga

Di manakah kecerdasan umum buatan? Tebakan kakekku sama bagusnya dengan tebakanmu [Search result] – FT

Gemini 1.5 dan sifat Google – Strategis

Beruntung vs Berulang – Morgan Housel

Kemana perginya semua koki kecil itu? – BBC

Seorang pengasuh dengan gaji 30p seminggu yang berjuang untuk membersihkan namanya karena kesalahan tunjangan telah dijatuhi hukuman – Penjaga

NORC Kanada: Sebuah Alternatif untuk Panti Jompo Anjing laut

Mengapa semakin sulit menemukan cinta seiring bertambahnya usia? Rabuk – BBC

Dalam revolusi percetakan 3D, kemajuannya lambat – Fisika bangunan

Mengapa banyak anak muda yang terkena kanker? – lilin

Pelajaran hidup dari para lansia di pantai [Short videos] – melalui X

Menangis hingga tertidur di kapal pesiar terbesar dalam sejarah – Atlantik [h/t Abnormal Returns]

makan, tidur, bergerak – Dolar yang sederhana

Peter Higgs: Pria Pemalu yang Mengubah Pemahaman Kita tentang Dunia – BBC

“Setiap profesi adalah konspirasi melawan orang-orang yang tidak beragama, dan terminologi setiap profesi adalah untuk membingungkan dan mengecualikan mereka yang bukan bagian dari profesi tersebut.”

-Jason Zweig Kamus keuangan iblis

Suka tautan ini? Bagikan Dapatkan mereka setiap hari Jumat. Perhatikan bahwa artikel ini berisi tautan afiliasi, seperti dari Amazon Dan Investor interaktif.

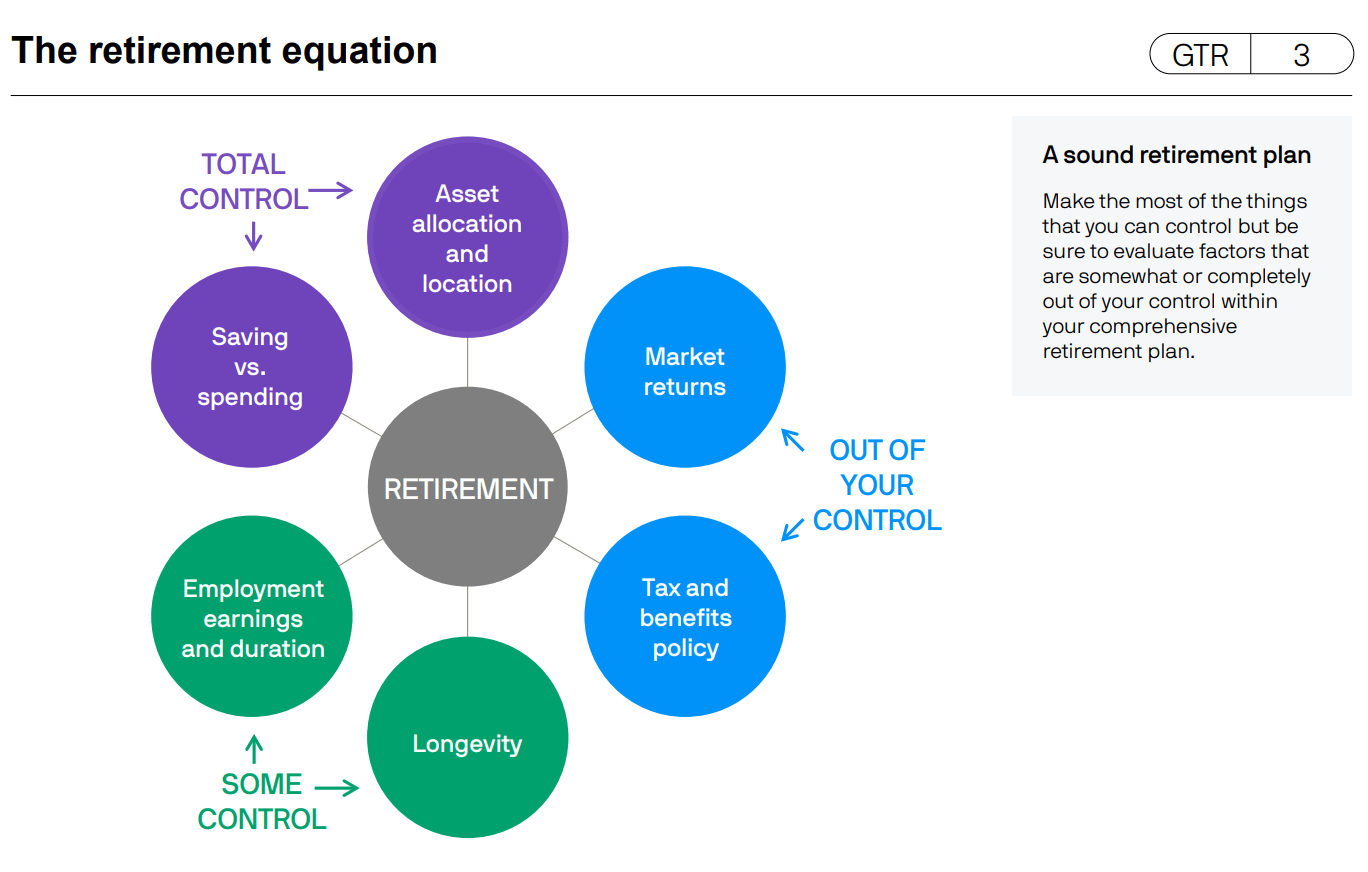

JPMorgan menyajikan slide deck indah yang menampilkan kumpulan data mereka tentang perencanaan pensiun.

Jika Anda tertarik untuk merencanakan masa pensiun Anda, slide deck ini mungkin menarik bagi Anda. Saya meninjau slide ini karena saya tertarik dengan bidang ini untuk diri saya sendiri dan untuk pekerjaan.

Saya memilih beberapa slide yang menurut saya menarik atau selaras dengan saya.

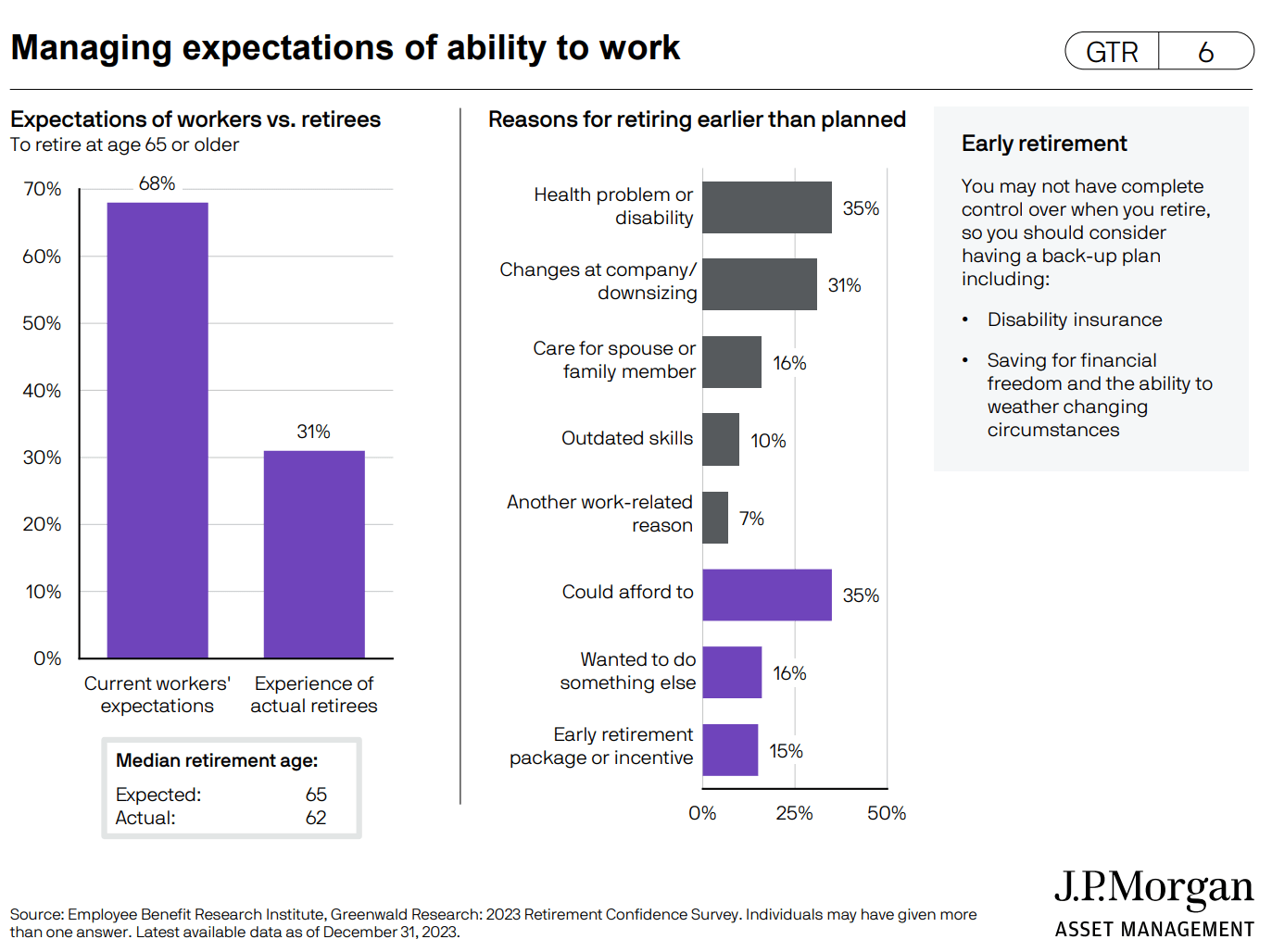

Slide ini selaras dengan saya karena menurut saya banyak orang berpikir bahwa jika mereka dapat melakukan satu atau dua hal dengan benar, mereka dapat memperoleh masa pensiun yang mereka inginkan.

Ini mungkin bukan satu atau dua hal tetapi mencakup berbagai bidang.

Tantangan bagi banyak orang adalah mencoba menemukan orang untuk membantu mereka memantau keuntungan pasar, yang biasanya di luar kendali mereka.

Tayangan slide ini memberi kita alasan mengapa pensiun lebih cepat dari rencana orang. Ada sebagian orang yang beruntung karena bisa pensiun, namun perlu dicatat bahwa sekitar 60% pensiun dini karena masalah kesehatan, kecacatan, dan perampingan perusahaan.

Terkadang, bukan itu yang kita inginkan, tapi masalah hidup.

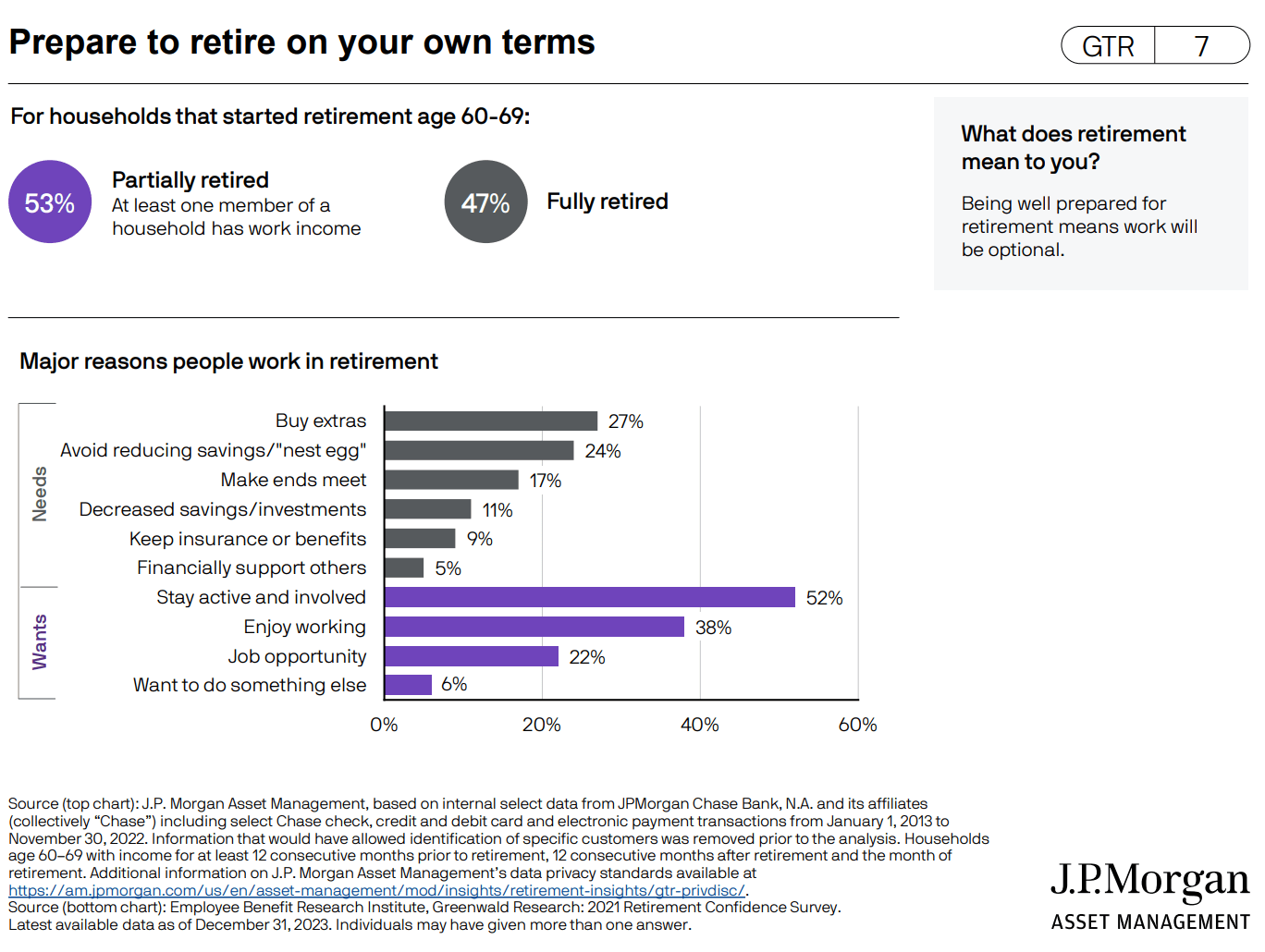

Saya merasa ini adalah slide yang luar biasa. Untuk separuh kelompok, salah satu pasangan bekerja.

Banyak yang bekerja karena ingin tetap aktif dan menikmati pekerjaannya. Namun ada juga yang bekerja karena tabungannya berkurang, membutuhkan lebih dan tidak punya pilihan.

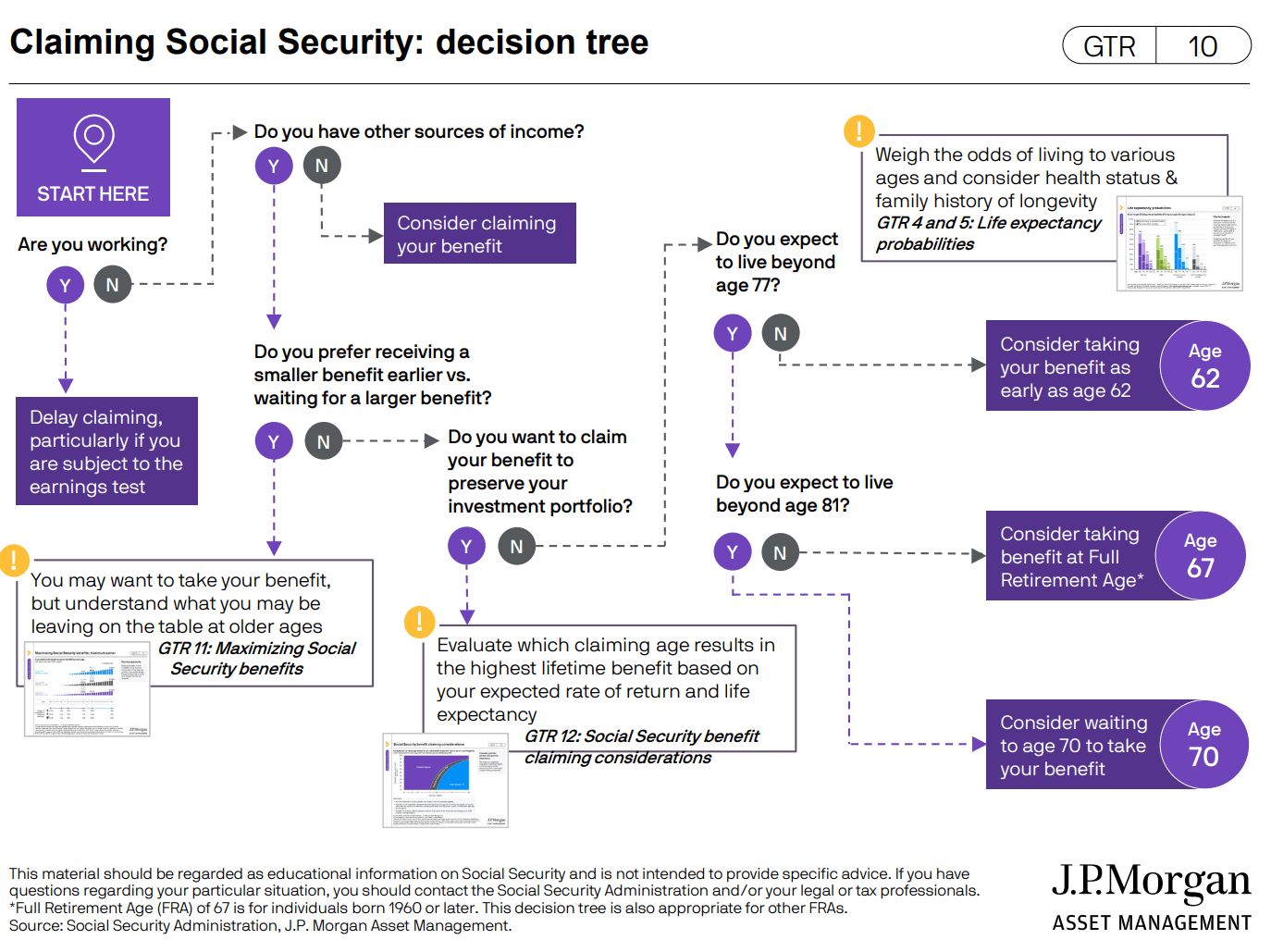

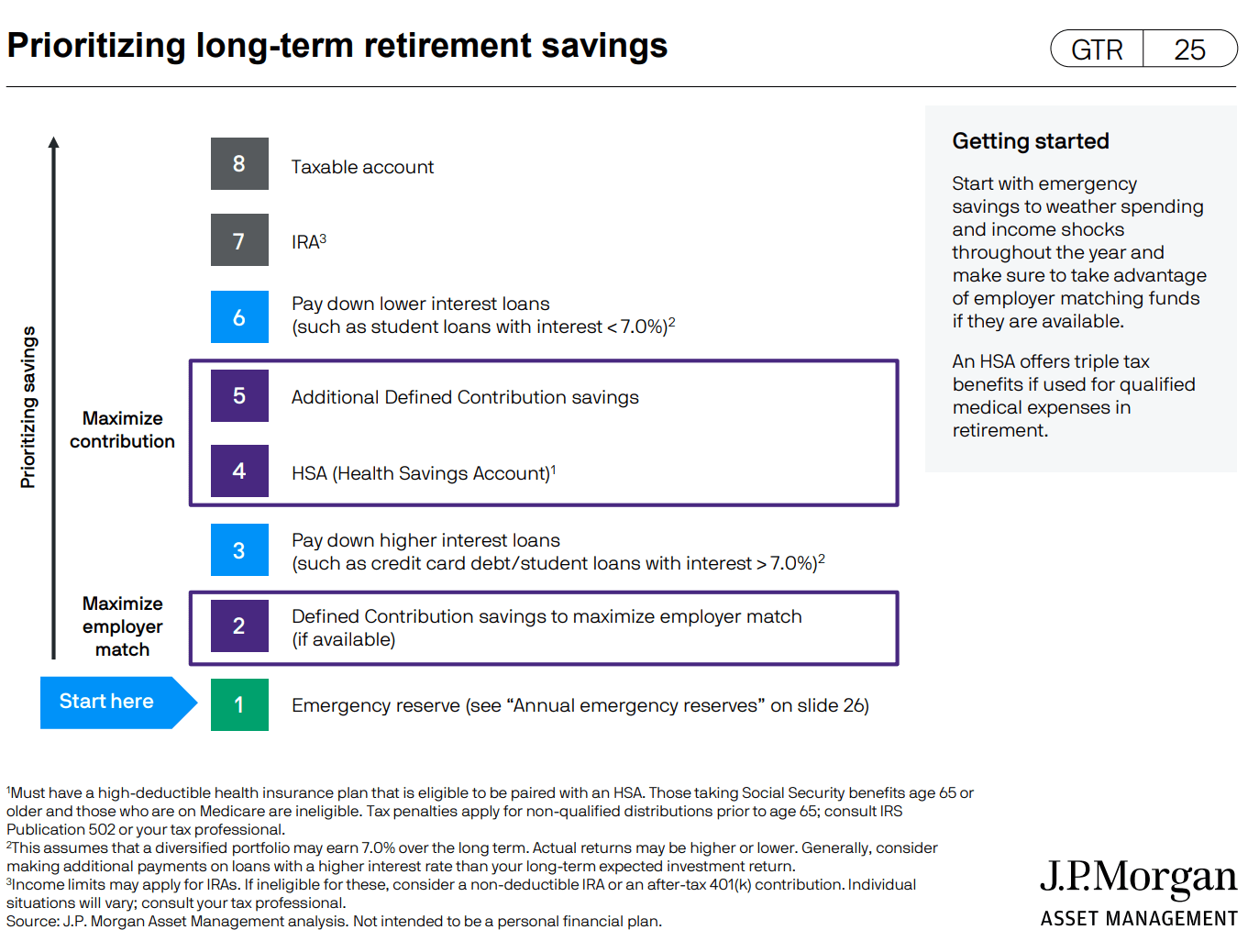

Saya menyukai pohon keputusan karena biasanya nasihat yang paling tepat tidak didasarkan pada satu hal saja.

Pohon keputusan ini dimaksudkan untuk membantu seseorang memutuskan apakah akan menunda mendapatkan Jaminan Sosial, tetapi menurut saya keputusan ini dapat digunakan untuk memutuskan apakah Anda harus menunda penerapan CPF LIFE pada usia 65 tahun atau lebih.

Urutan keputusan:

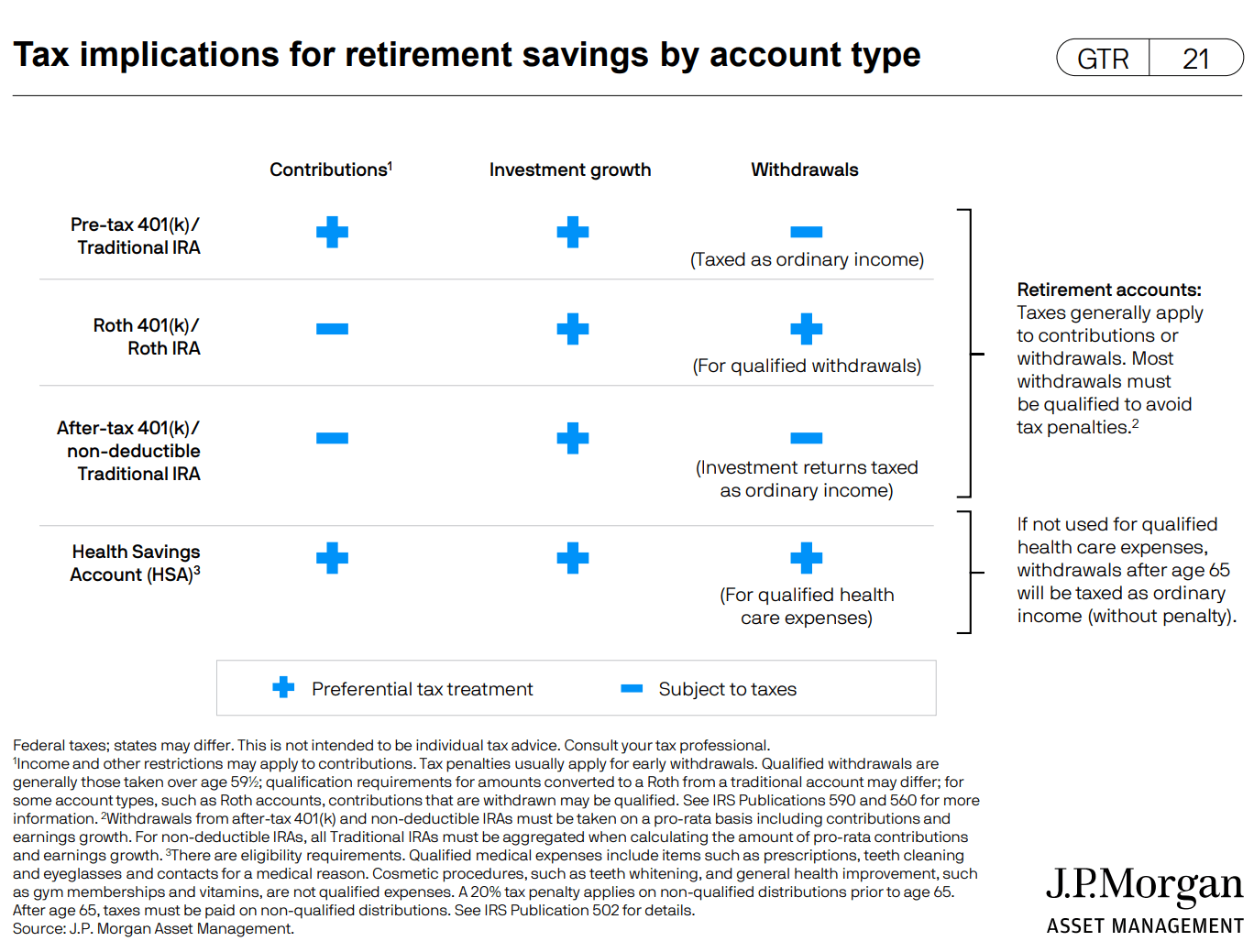

Anda mungkin tidak akan tertarik dengan slide ini karena slide ini berbicara tentang implikasi pajak dari berbagai akun di AS, namun ini adalah informasi untuk memperluas pengetahuan saya (asalkan saya dapat mengingatnya).

Positif dan negatif pada berbagai tahap akun menunjukkan kepada kita apakah itu perlakuan pajak preferensial atau kena pajak. Makanya katanya akun HSA harus diprioritaskan karena ada nilai plusnya entah itu berkontribusi, berinvestasi, atau menarik.

Slide ini menunjukkan urutan pilihan apa yang harus dilakukan dengan “arus kas bebas” yang kita peroleh setelah membelanjakan kebutuhan pokok. Mereka berada dalam urutan keselamatan, tetapi juga kehati-hatian. Beberapa iuran dilakukan dengan cara ini karena bermanfaat untuk memaksimalkannya lebih awal (misalnya, tabungan iuran pasti dan HSA).

Apakah Anda mempunyai perintah seperti itu dalam konteks Singapura?

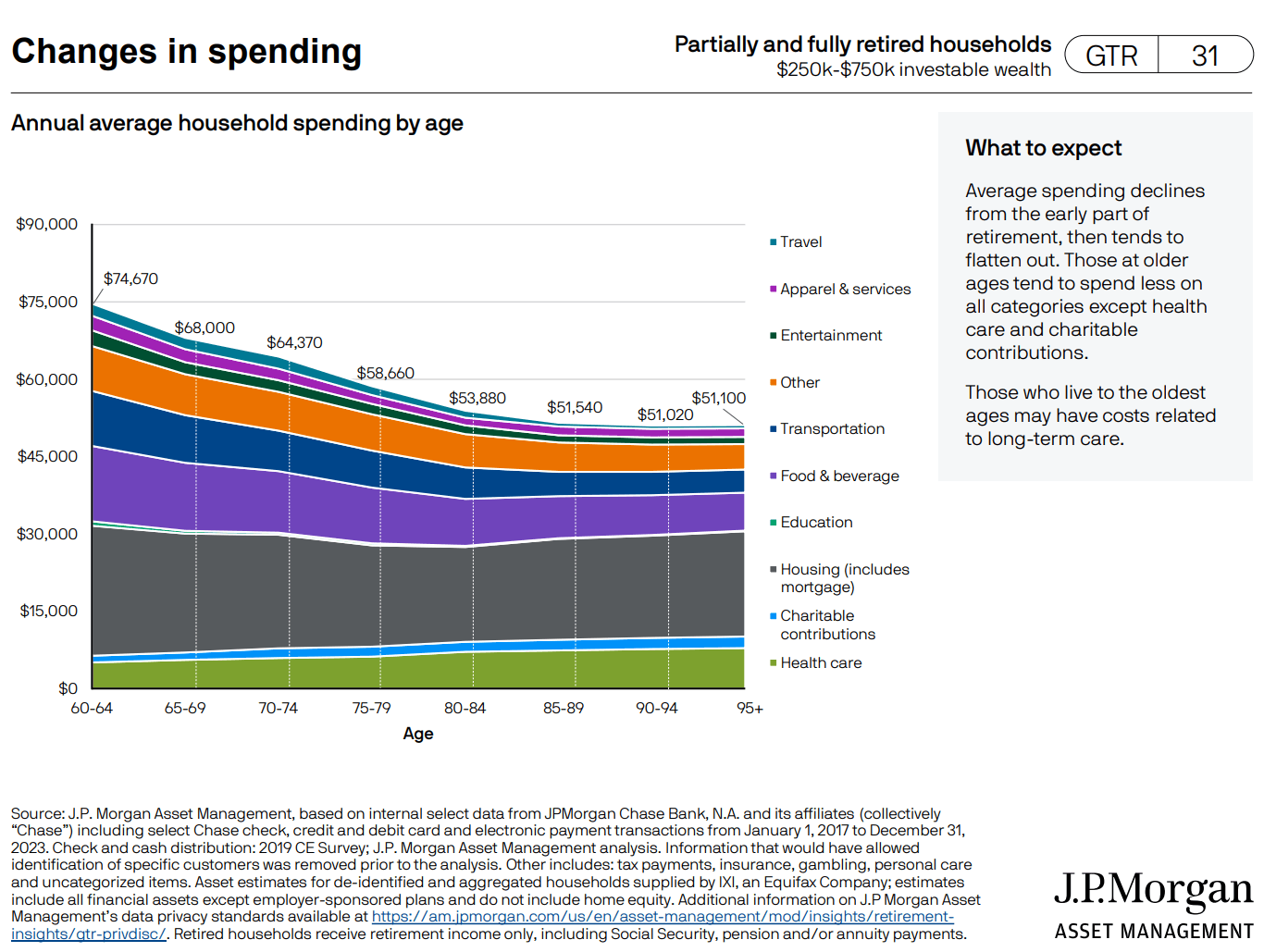

Seberapa besar perubahan gaya hidup belanja Anda seiring bertambahnya usia? JPMorgan memperoleh data dari JPMorgan Chase Bank dan afiliasinya untuk pengumpulan transaksi cek, kartu kredit dan debit serta pembayaran elektronik dari Januari 2017 hingga Desember 2023 untuk menyusun tren biaya ini.

Yang ini diperuntukkan bagi mereka yang memiliki kekayaan yang dapat diinvestasikan sebesar $250.000 hingga $750.000 atau orang kaya.

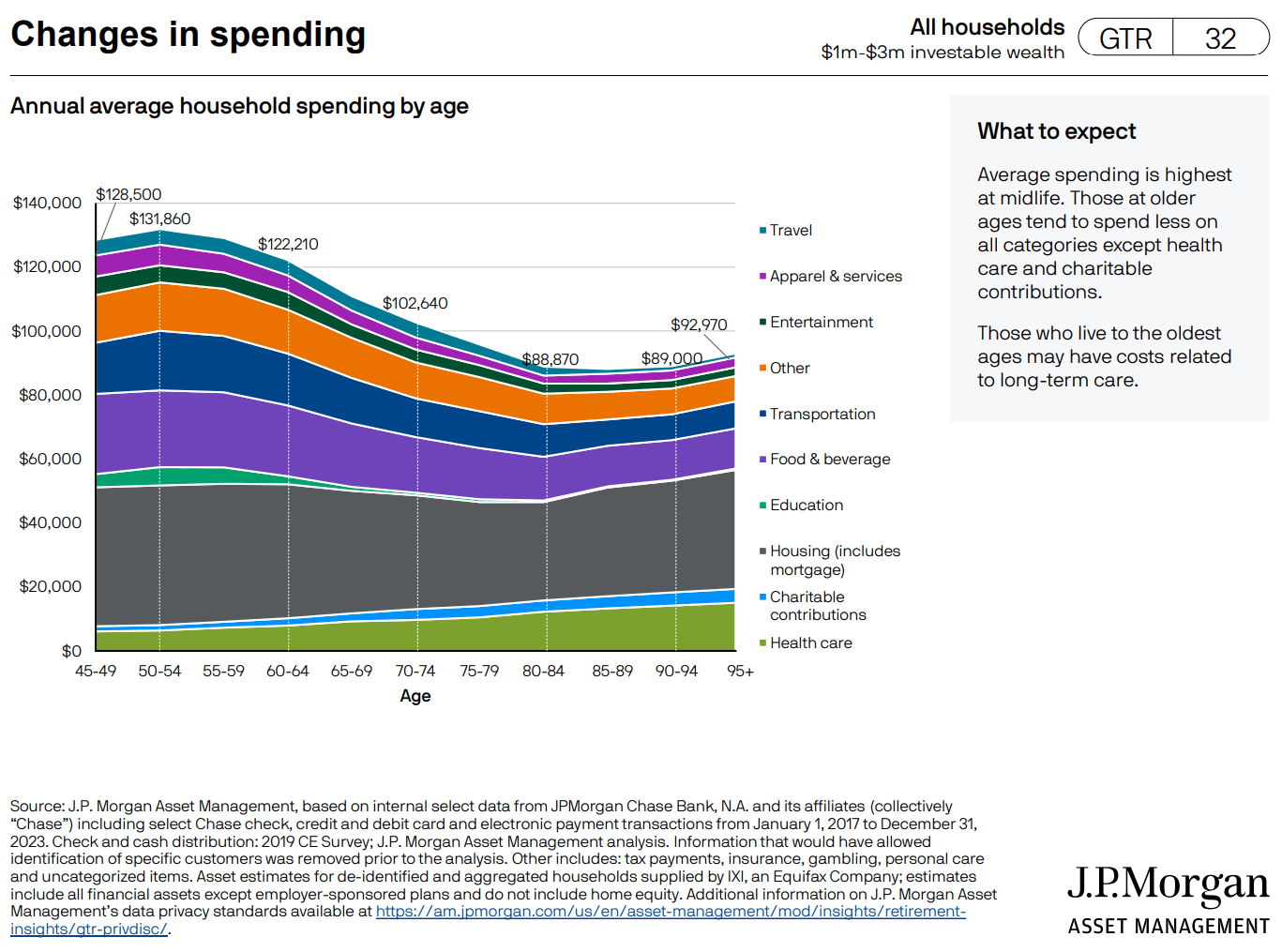

Bagan ini mirip dengan bagan sebelumnya, hanya saja bagan ini ditujukan untuk kekayaan bersih tinggi sebesar $1 juta hingga $3 juta, namun juga kembali ke usia 45 tahun.

Ini mungkin memberi Anda gambaran tentang bagaimana Anda dapat merencanakan pengeluaran yang lebih fleksibel dan apa yang lebih permanen.

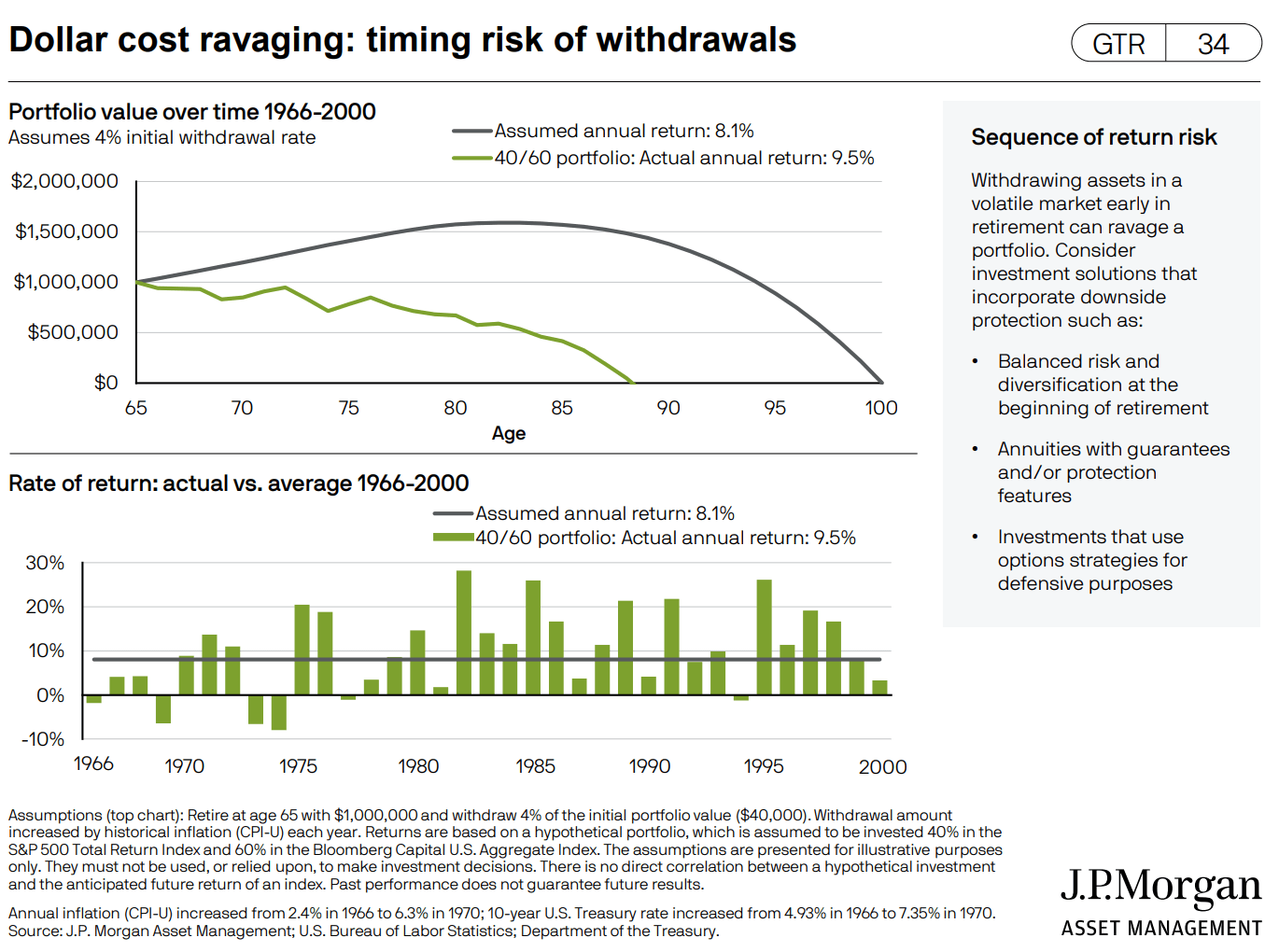

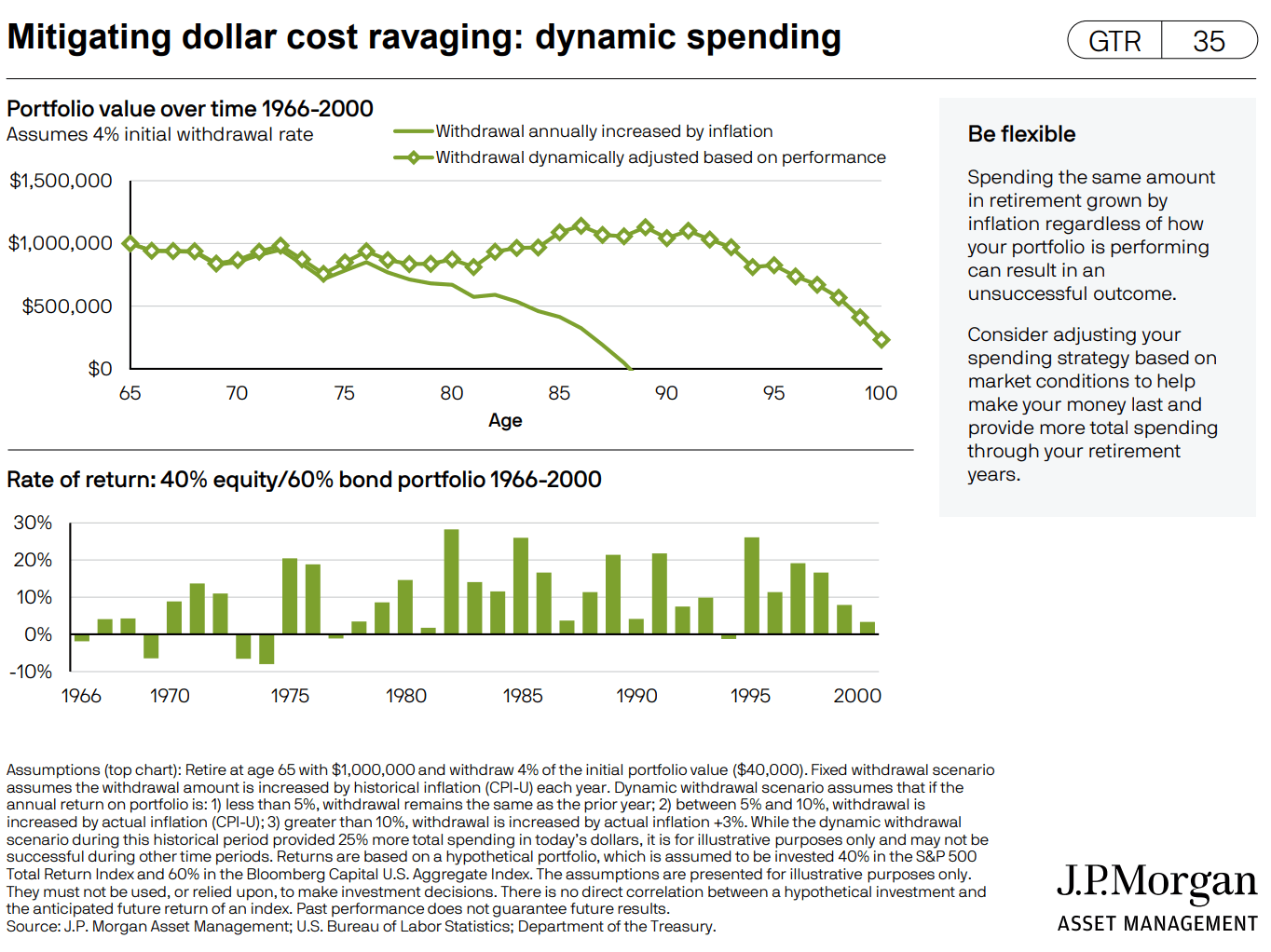

JP Morgan memilih rangkaian 30 tahun terburuk dari 68 rangkaian unik 30 tahun dalam sejarah untuk menunjukkan kepada Anda bagaimana Anda bisa kehabisan uang lebih awal.

Saya akan mencoba menjelaskannya kepada Anda.

Katakanlah Anda adalah seorang pensiunan yang memulai perjalanan pensiun Anda pada waktu yang hampir bersamaan dengan usia 66 tahun. Anda berencana membelanjakan $40.000 pada tahun pertama portofolio senilai $1 juta dan ingin mempertahankan daya beli Anda. Oleh karena itu, pendapatan yang Anda terima dari portofolio tersebut akan disesuaikan dengan tingkat inflasi yang berlaku. Jika inflasi 10%, Anda akan menyesuaikan pendapatan tahun depan dengan jumlah tersebut.

Rencananya, uang tersebut akan bertahan hingga 100 tahun, dengan asumsi tingkat pengembalian sebesar 8,1% per tahun. Garis hijau menunjukkan… Jika Anda hidup pada periode tahun 1966 ini, Anda akan kehabisan uang sebelum berusia 90 tahun.

Hal yang menarik (panel bawah) adalah tingkat pengembalian aktual pada portofolio 40% saham dan 60% obligasi adalah 9,5%, lebih tinggi dari tingkat pengembalian yang diasumsikan sebesar 8,1% per tahun.

Anda akan melihat… tidak banyak penurunan selama periode 30 tahun ini (panel bawah).

Jadi apa yang salah?

Inflasi yang sangat tinggi

Urutan ini mungkin merupakan urutan yang paling sulit untuk dinavigasi karena Anda hanya akan mengetahui di masa depan bahwa Anda menghadapi inflasi yang terus-menerus tinggi (tidak semua inflasi tinggi menghancurkan masa pensiun. Ini harus berkelanjutan).

Hikmahnya adalah… jika Anda tahu ini adalah rangkaian yang menantang, ini memberi Anda kesempatan untuk “menyesuaikan kurva” dengan desain yang sesuai dengannya.

Penangkal rencana pensiun yang sulit ini adalah bersikap fleksibel dalam pengeluaran Anda.

Ini adalah program belanja fleksibel JPMorgan:

Aturan ini berfungsi hingga 100 untuk skenario ini tetapi tidak yakin apakah aturan ini berfungsi untuk skenario lain!

Perlu diingat bahwa hal ini meningkatkan kemungkinan uang Anda bertahan lebih lama dengan mengorbankan daya beli Anda.

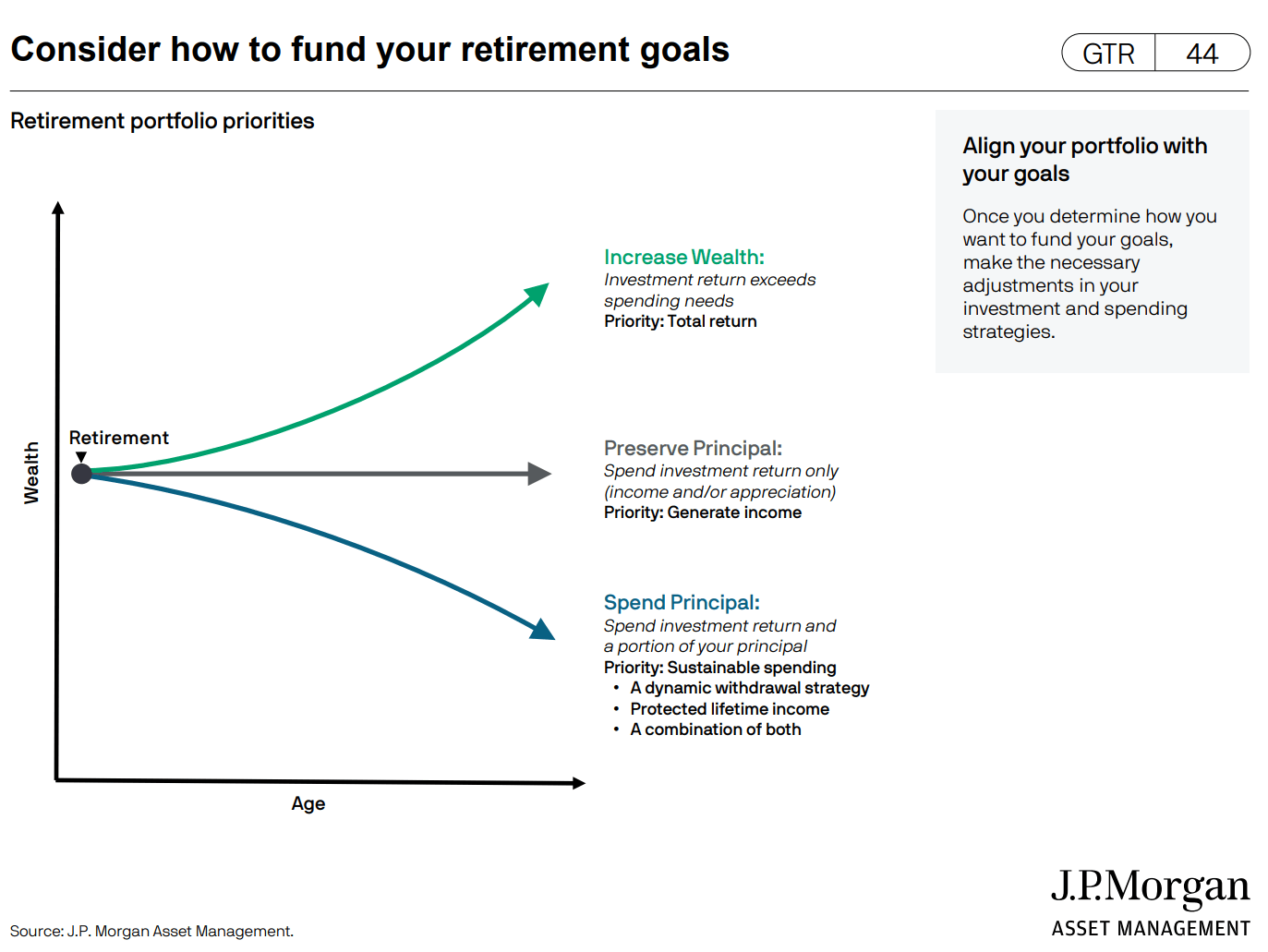

Saya suka gambar portofolio ini. Saya dapat membayangkan bahwa hal ini disebabkan oleh klien mereka atau preferensi ilegal mereka. Namun, saya kesulitan mengkomunikasikan prioritas.

Saya rasa hal ini dengan baik menggambarkan poin bahwa masing-masing dari kita mungkin memiliki tujuan pendapatan yang berbeda dan oleh karena itu perlu memiliki prioritas yang berbeda.

Banyak orang mungkin berpikir ada solusi yang baik, namun kompleksitas perencanaan pendapatan berarti bahwa jika tujuan kita adalah meningkatkan kekayaan sekaligus mengurangi biaya, kita memerlukan total return yang tinggi.

Untuk meningkatkan kekayaan, prioritasnya adalah laba atas investasi harus melebihi kebutuhan belanja. Ini juga berarti menjaga persyaratan biaya tetap rendah. Jika kita ingin menjaga prinsip, kita hanya bisa mengeluarkan laba atas investasi.

Sulit bagi saya untuk secara khusus menargetkan bagian tengah.

Jika kita ingin mengurangi uang kita, kita perlu memprioritaskan pengeluaran yang berkelanjutan.

Saya mempertanyakan apakah strategi JP Morgan akan berjalan dengan baik.

Tapi tetap saja, saya suka framingnya.

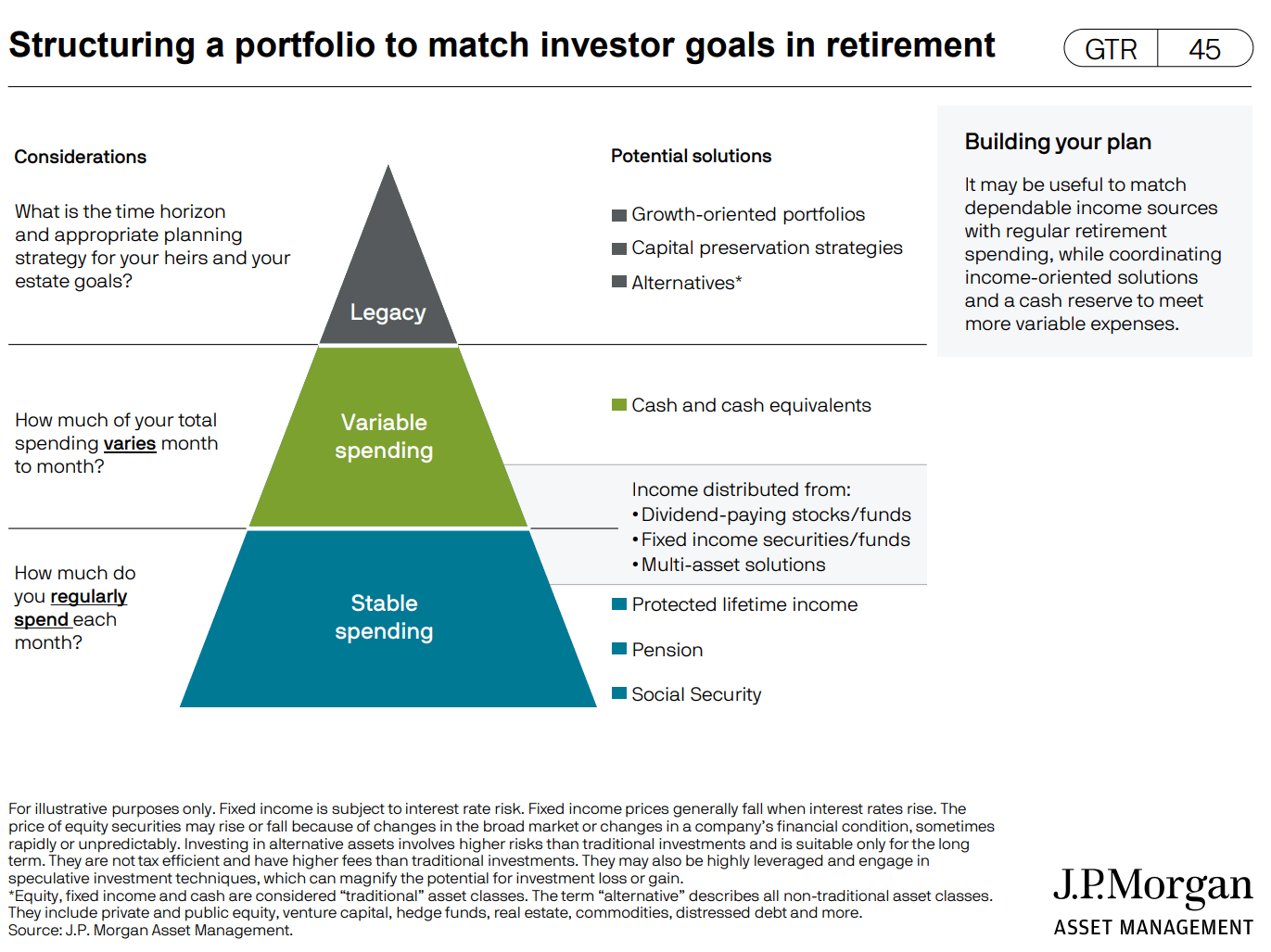

Terakhir, masing-masing dari kita memiliki kebutuhan pengeluaran yang berbeda dan jika kita membaginya ke dalam kategori kebutuhan, kita dapat menentukan solusi investasi yang paling sesuai untuk kebutuhan tersebut.

Saya menerima warisan dan pengeluaran yang stabil. Bagian tengahnya terlihat agak membingungkan. Saya kira bagian yang benar adalah bahwa biaya variabel berasal dari saham yang membayar dividen dan sekuritas pendapatan tetap.

Oleh karena itu, JPMorgan memiliki banyak hal untuk dijual kepada semua orang.

kamu bisa Jelajahi slide lainnya di sini.

Jika Anda ingin berdagang dengan saham-saham yang saya sebutkan, Anda dapat membuka akun dengannya Broker interaktif. Interactive Brokers adalah broker berbiaya rendah dan efisien yang saya gunakan dan percayai untuk berinvestasi dan memperdagangkan aset saya di Singapura, AS, London Stock Exchange, dan Hong Kong Stock Exchange. Mereka memungkinkan Anda memperdagangkan saham, ETF, opsi, kontrak berjangka, valas, obligasi, dan dana di seluruh dunia dari satu akun terintegrasi.

Anda dapat membaca lebih lanjut tentang ulasan saya tentang broker interaktif Seri Penyelaman Mendalam Broker Interaktif ini, Mulailah dengan cara mudah membuat dan mendanai akun Pialang Interaktif Anda.

Kyith adalah pemilik dan penulis tunggal di balik Investment Moat. Pembaca mengunjungi Investment Moats untuk mempelajari cara membangun fondasi kekayaan yang lebih kuat dan kokoh, cara memiliki strategi investasi pasif, informasi lebih lanjut tentang berinvestasi di REIT, dan tip utama untuk investasi aktif.

Pembaca juga mengikuti Kyith untuk mempelajari bagaimana merencanakan dengan baik keamanan finansial dan kemandirian finansial.

Keith bekerja sebagai Insinyur Operasi TI dari tahun 2004 hingga 2019. Saat ini, ia bekerja sebagai Senior Solutions Specialist di startup asuransi Hound. Semua opini tentang Investment Moats adalah miliknya sendiri dan tidak mencerminkan pandangan Providend.

Anda bisa melihat Portofolio Kyith saat ini di sinisiapa yang menggunakannya Pelacak Portofolio Saham Google Gratis.

adalah broker investasi pilihannya Broker interaktifyang memungkinkan dia berinvestasi pada sekuritas dari berbagai bursa di seluruh dunia, dengan tingkat komisi yang sangat rendah, tanpa biaya kustodian, mendekati nilai tukar tunai.

Anda dapat membaca lebih lanjut Tentang Kyith di sini.

Terakhir kali Cullen Roche menulis tentang bagaimana putri mereka dilahirkan, bagaimana dia mempertanyakan keuangannya dan apa yang harus dia lakukan selanjutnya (baca Mengapa kemandirian finansial pada anak merupakan tantangan?.)

Seiring bertambahnya usia, semoga lebih bijaksana, saya menyadari bahwa saya tidak memberikan nasihat yang paling ideal. Orang tua mungkin lebih memahami orang tua lainnya.

Saya hanya perlu lebih terlihat dan lebih sedikit bicara.

Namun bagian pertama yang bisa saya komentari:

Saya telah berbicara banyak di masa lalu tentang bagaimana memiliki anak memperbaiki otak saya. dia memaksaku Memikirkan arti berkali-kali telah mengubah cara berpikir saya tentang alokasi aset. Itu terpikir olehku Strategi durasi yang ditentukan Karena Saya menyadari bahwa saya tidak memiliki struktur waktu dalam portofolio saya Setelah kelahiran putri pertama saya, hal ini membuat saya duduk dan menetapkan cakrawala waktu yang akan memberi saya prediktabilitas keuangan tidak hanya sepanjang hidup saya, namun juga sepanjang masa hidup anak-anak saya.

Cullen Roche

Menurut saya ini menarik.

Jika saya seorang manajer portofolio, tujuan saya adalah memberikan keuntungan.

Saya tidak peduli dengan bagian perencanaan keuangan dari kebutuhan Anda. Saya mempunyai misi investasi dan tujuan saya adalah mewujudkannya sehingga saya dapat memperoleh penghasilan dan imbalan yang baik.

Saya mengarahkan keranjang itu seolah-olah itu akan bertahan selamanya.

Tapi ketika Anda membiayai atau tujuan hidup Bahwa Anda Peduli cukup dalam yang kamu perlukan Kepercayaan diri yang cukupApa pengaruhnya terhadap otak manajer portofolio?

Cullen menyadari bahwa model mental manajer portofolio mungkin tidak cukup untuk menjelaskan permasalahan ini.

Bagian terpenting: Ada Cakrawala waktu.

Anda tidak dapat berasumsi bahwa setiap orang mempunyai cukup waktu agar saham bisa bangkit kembali dari penurunan besar.

Artinya, jika Anda memiliki target uang yang Anda perlukan dalam sepuluh tahun, portofolio indeks saham biasa mungkin tidak cukup.

Dalam percakapan saya dengan orang-orang, saya menemukan bahwa kebanyakan dari mereka tidak mengetahui, atau mengabaikan gagasan tentang jangka waktu mereka ketika mereka membutuhkan uang. Mereka tidak dapat mengaitkan volatilitas portofolio dengan hal ini.

Cullen datang dengan strategi durasi yang ditentukan, di mana tema utama dari setiap kelas aset, baik komoditas, saham, uang tunai atau obligasi, memiliki “kematangan obligasi”. Ini adalah jumlah minimum untuk menghancurkan modal Anda.

Hal ini memungkinkan kita untuk membuat rencana.

Jika saya memiliki jangka waktu 12 tahun kapan saya membutuhkan uang, saya tahu jenis investasi apa yang tidak perlu dipertimbangkan dan apa yang dipertimbangkan.

Namun anak-anak saya juga mengubah cara saya menghadapi masalah. Memiliki anak kecil sangatlah menantang dan menurut saya banyak orang yang mengalaminya dengan perasaan tersesat atau depresi. Lebih buruk, Anak-anak membuat Anda terus-menerus mempertimbangkan standar hidup relatif Anda untuk melihat apakah orang tua lain memberikan kehidupan yang lebih baik kepada anak-anak mereka..

Kadang-kadang saya merasa depresi karena hal-hal ini, tapi saya mulai melakukan peretasan mental di mana saya bertanya pada diri sendiri satu pertanyaan sederhana – “Apakah ini kesempatan untuk menghargai momen sulit yang bisa saya atasi?“

Kita secara naluriah merespons lingkungan sulit dengan menjadi frustrasi. Kemarahan adalah cara mudah untuk menghindari penyelesaian masalah. tapi di Pencarian manusia akan makna Viktor Frankl mengajarkan kita bahwa lingkungan tidak dapat memilih bagaimana perasaan Anda terhadapnya. Anda memilih bagaimana perasaan Anda di lingkungan tertentu. Ketika kita membiarkan lingkungan yang sulit membuat kita frustrasi atau takut, kita membiarkan lingkungan mendikte keadaan emosi kita alih-alih memaksakan keadaan emosi kita pada lingkungan.

Ketika anak-anak saya mengalami kesulitan, saya bisa memilih untuk kecewa atau saya bisa memilih untuk menghargai waktu yang saya miliki bersama mereka dan pelajaran yang bisa saya ajarkan kepada mereka untuk berperilaku lebih baik. Ketika saya bertengkar dengan pasangan saya, saya dapat melihatnya sebagai kelemahan dalam hubungan kami, atau saya dapat melihatnya sebagai peluang untuk memecahkan masalah dan menjadikan hubungan kami lebih baik. Saat saya berolahraga dan lelah, saya bisa berhenti atau melihatnya sebagai peluang untuk menjadi lebih kuat.

Banyak orang yang merasa tertekan terhadap perekonomian karena hidup yang sulit. Punya anak itu berat, punya dua orang tua yang bekerja itu susah. Kerja keras lebih dari 40 jam seminggu. Tapi tahukah Anda? Jika Anda memiliki anak dan pekerjaan, Anda mungkin memiliki lebih banyak hal untuk disyukuri daripada yang Anda kira. Meskipun hal-hal tersebut terkadang membosankan, hal-hal tersebut juga merupakan pengingat akan peluang untuk menghargai hal-hal di sekitar kita.

Setiap kali saya mendengar teman-teman saya berbicara tentang langkah-langkah yang mereka ambil untuk anak-anak mereka, saya bertanya-tanya apakah “mengikuti keluarga Jones” adalah ungkapan yang tepat untuk menggambarkan semuanya.

Ikatan antara orang tua dan anak-anak mereka mungkin begitu unik sehingga batas antara kebutuhan dan keinginan menjadi sangat kabur.

Senang mengetahui bahwa Anda bukan satu-satunya yang bergumul dengan hal ini.

Saya berinvestasi dalam portofolio terdiversifikasi dana yang diperdagangkan di bursa (ETF) dan saham yang terdaftar di AS, Hong Kong, dan London.

Broker pilihan saya untuk memperdagangkan dan mempertahankan investasi saya Broker interaktif. Broker interaktif memungkinkan Anda berdagang di AS, Inggris, Eropa, Singapura, Hong Kong, dan banyak pasar lainnya. Pilihan juga. Tidak ada biaya bulanan minimum, biaya valas sangat rendah untuk penukaran mata uang, komisi sangat rendah untuk pasar berbeda.

Untuk informasi lebih lanjut Kunjungi Broker Interaktif hari ini.

bergabung ke Saluran Telegram dari parit investasi ada di sini. Saya berbagi materi, penelitian, data investasi, perdagangan yang saya temui yang memungkinkan saya menerapkan Moats Investments.

Mengerjakan seperti saya Pada Facebook. Saya sering berbagi tips yang tidak ada di postingan blog. Anda juga dapat memilih untuk berlangganan melalui konten saya Email dibawah ini.

Saya membagi sumber daya saya berdasarkan topik berikut:

Kyith adalah pemilik dan penulis tunggal di balik Investment Moat. Pembaca mengunjungi Investment Moats untuk mempelajari cara membangun fondasi kekayaan yang lebih kuat dan kokoh, cara memiliki strategi investasi pasif, informasi lebih lanjut tentang berinvestasi di REIT, dan tip utama untuk investasi aktif.

Pembaca juga mengikuti Kyith untuk mempelajari bagaimana merencanakan dengan baik keamanan finansial dan kemandirian finansial.

Keith bekerja sebagai Insinyur Operasi TI dari tahun 2004 hingga 2019. Saat ini, ia bekerja sebagai Senior Solutions Specialist di startup asuransi Hound. Semua opini tentang Investment Moats adalah miliknya sendiri dan tidak mencerminkan pandangan Providend.

Anda bisa melihat Portofolio Kyith saat ini di sinisiapa yang menggunakannya Pelacak Portofolio Saham Google Gratis.

adalah broker investasi pilihannya Broker interaktifyang memungkinkan dia berinvestasi pada sekuritas dari berbagai bursa di seluruh dunia, dengan tingkat komisi yang sangat rendah, tanpa biaya kustodian, mendekati nilai tukar tunai.

Anda dapat membaca lebih lanjut Tentang Kyith di sini.

{kind=link}

{kind=link}